La banca acelera su crecimiento en fondos y planes de pensiones para elevar su rentabilidad

Los recursos fuera de balance crecen un 8,4% interanual en el tercer trimestre

- El peso de los activos gestionados en fondos, planes y carteras de clientes cada vez es más importante para las cuentas

- Los recursos en balance permanecen al borde de los 1,7 billones y aumentan más lentamente

La banca hace malabares para mejorar su rentabilidad. Y con la actividad tradicional de prestar parte del dinero que captan con los depósitos es incapaz, al estar condicionada por los tipos al 0% del Banco Central Europeo (BCE). El camino paralelo es el cobro de comisiones con los recursos de clientes fuera de balance. Esto es, fondos de inversión, planes de pensiones, carteras de clientes para invertir y otros productos gestionados. De esta forma, la mayoría incrementa su maltrecho retorno sobre el capital (ROE).

Banco Bilbao Vizcaya Argentaria SA

9,100

-

-1,05%0,44

- Max: 9,40

- Min: 9,40

- Volume: -

- MM 200 : 9,39

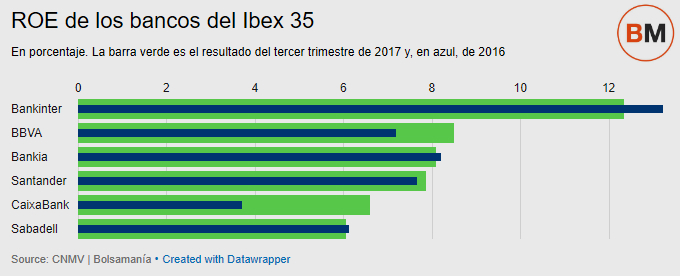

La presentación de resultados del tercer trimestre muestra una ganancia generalizada de rentabilidad, cuyo indicador de referencia es el ROE. En los dos principales bancos aumenta. En Banco Santander pasa del 7,7% en el tercer trimestre de 2016 al 7,9% en el mismo periodo de 2017, mientras que en BBVA el aumento es mayor. Desde el 7,2% hasta el 8,5%.

Las dos entidades más importantes por volumen de activos y capacidad de generar beneficios -el Santander 5.077 millones hasta septiembre y BBVA 3.449 millones- se acercan así al aprobado. Es decir, al coste del capital -lo que exigen los inversores para rentabilizar una inversión-, que en el sector estiman entre el 9% y el 10%.

Por encima sólo se sitúa Bankinter, pese a que en términos interanuales el ROE desciende en el tercer trimestre desde el 13,23% hasta el 12,34% con la caída del beneficio -del 6% hasta los 376 millones-, mientras que Bankia se queda cerca con un 8,1%, una décima menos que el año anterior. Asimismo, el retorno sobre el capital se impulsa en CaixaBank desde el 3,7% hasta el 6,6%, el mayor aumento en el sector, y en el Sabadell se mantiene estable al borde del 6,1%.

La rentabilidad de los bancos refleja la capacidad que tienen de generar beneficios con su capital. En lo que va de año, las seis grandes entidades del Ibex 35 han incrementado su beneficio un 16% hasta los 11.776 millones de euros. Mientras que fuera del selectivo, Liberbank, que tiene un objetivo de alcanzar el 8% en 2020, publicó unos resultados con pérdidas de 270 millones hasta septiembre por una dotación de provisiones de 600 millones para sanear su balance.

MÁS RECURSOS DE CLIENTES… FUERA DE BALANCE

Las entidades financieras obtienen ingresos con los que no dependen -al menos, directamente- del ‘precio del dinero’. Este seguirá siendo gratis durante un periodo prolongado, como reiteró Mario Draghi, presidente del BCE, el pasado jueves. Además, el exceso de liquidez se penaliza con 40 puntos básicos mientras permanezca el tipo de la facilidad de depósito en el -0,40%.

Según cálculos del propio banco central, esta política ultraexpansiva ha mermado los ingresos de los bancos españoles en 11.000 millones de euros desde el inicio de la crisis financiera en 2008 hasta 2016, aunque el conjunto de la economía española se ha beneficiado. El propio José Sevilla, consejero delegado de Bankia, así lo reconoció ayer: “Siempre hemos dicho que la política monetaria ha sido la acertada. Genera distorsiones, pero también favorece el crecimiento”.

Desde el BCE, además, los mensajes han sido claros. Dos miembros destacados han aprovechando sus visitas recientes a Madrid para tirar de las orejas a los ejecutivos del sector financiero. El año pasado, el economista jefe, Peter Praet, advirtió de que “los bancos deben adaptarse a los tipos bajos, les guste o no”. Mientras que ya en 2017, en mayo, Mario Draghi pidió un esfuerzo al sector financiero de eficiencia, ya que en este campo “no ha habido mejoras desde 2010”.

La banca española ha interiorizado este mensaje, aunque no ha evitado las críticas. Francisco González, presidente de BBVA, pronunció la cita de “los tipos bajos nos están matando”. Sin embargo, a partir de la intensa reestructuración financiera de 2012, los bancos han llevado a cabo un fuerte ajuste para disminuir sus costes: el sector financiero ha destruido 84.00 empleos, el 30%, y ha cerrado 17.714 oficinas, el 38% hasta quedarse con 28.404 sucursales en el primer trimestre, según datos del Banco de España (BdE). Esta dinámica continuará con la integración del Popular en Banco Santander.

La tijera ha disminuido los costes. Y, paralelamente, lejos de iniciar guerras por el pasivo a través de la captación de depósitos y cuentas nómina como en el pasado, han incrementado el crédito al consumo frente al hipotecario, las hipotecas a tipo fijo frente a las de tipo variable, y se han embarcado en los últimos años en crecer a través de los recursos fuera de balance. En el tercer trimestre alcanzaron los 544.896 millones de euros entre las seis entidades del Ibex (Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankinter) y Liberbank -Unicaja aún no ha publicado sus cifras trimestrales-. Esto supone un aumento del 7,6% interanual. En el mismo periodo, los recursos de clientes en balance -depósitos y cuentas- aumenta un 2,4% hasta los 1,7 billones.

El aumento del peso de los activos gestionados a través de fondos, planes y otros productos es visible y ya alcanza el 24% del dinero total de los clientes, un punto porcentual más que el año anterior. Además, crecen en todas las entidades en mayor medida que los depósitos. La prueba de la importancia de esta relación para la rentabilidad actual de los bancos está en Bankinter, donde la ratio alcanza el 33%. También tiene su premio en la cotización. La entidad es la más rentable y se mueve en bolsa con un precio sobre el valor en libros de 1,7 veces, según FactSet, muy por encima del resto.

DEMANDA DE LOS CLIENTES

Los bancos encuentran mayores rentabilidades con la venta y gestión de fondos de inversión, planes de pensiones, carteras gestionadas y otros productos

Oferta y demanda han coincidido en ello. Los bancos encuentran mayores rentabilidades con la venta y gestión de fondos de inversión, planes de pensiones, carteras gestionadas y otros productos. Por el lado de los clientes, éstos han vuelto a apostar por está vía para invertir, especialmente en fondos, en los últimos años.

En el tercer trimestre, según estadísticas del BdE, las familias superaron con su inversión en fondos los 300.000 millones de euros por primera vez. Contando únicamente con el patrimonio de los fondos españoles, el volumen invertido alcanzó los 255.966 millones en septiembre, marcando un récord histórico por encima de los niveles precrisis. Aunque los hogares no se despegan de los depósitos: la caída de los depósitos a plazo (57.000 millones menos en un año hasta los 240.657 millones) la absorben los depósitos transferibles (77.000 millones más hasta los 555.168 millones en cuentas corrientes y depósitos a la vista). El acumulado entre depósitos y efectivo se mantiene en niveles cercanos a los 860.000 millones.

Los ejecutivos de algunos bancos coinciden en privado en advertir del riesgo de caída de los ingresos con la normativa MiFID II que entrará en vigor en enero, al poner énfasis en los costes y endurecer el cobro de retrocesiones -parte de la comisión de un fondo que se queda el vendedor-. Especialmente para las entidades en las que tiene más peso la banca privada y en las que los fondos distribuidos se quedan a caballo entre una arquitectura abierta más amplia -ofrecer fondos de terceros-, como Bankinter, u ofrecen sólo productos propios, como Bankia.

Por otro lado, los bancos ya han iniciado la tradicional guerra de ofertas de final de cada año para captar nuevos clientes y más aportaciones en planes de pensiones. Aunque por esta vía el crecimiento es más lento. Mientras los fondos han incrementado un 100% en patrimonio desde 2012, cuando se había desplomado por las caídas del mercado y las fugas de clientes, los planes de pensiones aumentan sus activos en un 30% hasta los 109.244 millones. Casi todo el crecimiento se explica por la revalorización de sus inversiones. Aunque la industria pelea por que haya mejoras en la fiscalidad de estos productos para incrementar su atractivo. Y, fuera de la órbita de MiFID II, que sean la nueva palanca de crecimiento de su rentabilidad.