Doce meses de Pallete: Telefónica tiene sus primeras plusvalías desde 2014 en la autocartera

Las acciones propias de la operadora cotizaban con minusvalías latentes del orden de 200 millones durante 2015 y 2016; desde esta semana han pasado a positivo

- Telefónica tiene un 2,8% de acciones propias bajo su control

- La participación vale en bolsa unos 1.500 millones de euros

Fue una Semana Santa de pasión, muerte y resurrección. El martes 29 de marzo se confirmó el relevo de César Alierta como presidente de Telefónica y la entrada en escena de su sucesor: José María Álvarez-Pallete. Desde entonces ha llovido mucho para la operadora de telecomunicaciones y su horizonte ha cambiado radicalmente hasta el punto de pasar de verlo todo negro a visualizarlo claro.

La compañía acumula un ascenso en bolsa del 8% en la era Pallete, comportamiento que se ha fraguado sobre todo en este 2017, en el que Telefónica es uno de los mejores valores del Ibex 35 con un ascenso del 20%. La compañía ha logrado reducir su deuda financiera en algo más de 5.000 millones de euros desde que Álvarez-Pallete tomó las riendas de la presidencia ejecutiva.

En concreto, tras la venta parcial de Telxius a KKR, el pasivo de la operadora baja hasta los 47.000 millones en los próximos meses, un 10% menos que en el segundo trimestre de 2016 y, por primera vez en más de dos años, lleva a que Telefónica valga en bolsa más de lo que debe a los inversores y bancos en forma de préstamos, pagarés y bonos.

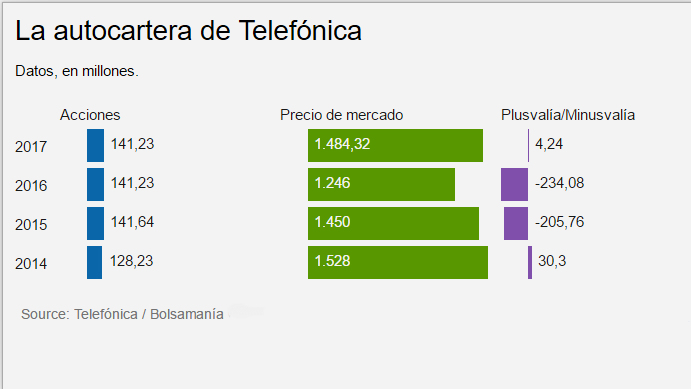

Pero si hay otro signo del cambio de los tiempos a nivel financiero es el valor de la autocartera de la compañía. Desde 2015, las acciones propias que Telefónica iba acumulando en su despensa valían en bolsa menos de lo que había costado adquirirlas, pero desde esta semana eso también ha cambiado. Al cierre de la sesión del martes, la autocartera de la compañía, equivalente al 2,8% de las acciones, registraba una plusvalía latente de 4,2 millones de euros.

Según los datos de su memoria anual, al cierre de 2016, el grupo atesoraba 141,2 millones de títulos en autocartera a un precio medio de 10,48 euros por acción y con una inversión realizada de unos 1.480 millones de euros. El cambio de signo en estas acciones no es algo trivial, ya que a partir de 10,5 euros la compañía puede vender los títulos incurriendo en plusvalías y por tanto, cuenta con una reserva de liquidez inmediata de 1.500 millones con los que puede invertir o amortizar deuda.

PÉRDIDA GENERALIZADA DE CLIENTES

En estos últimos doce meses, Telefónica también ha asistido a un cambio estratégico y radical en su política de negocio como, por ejemplo, con las subidas de precios a clientes de sus packs convergentes Fusión (móvil, fijo, internet y TV) pese a que prometió que nunca lo haría. Esa decisión ha motivado un lento, pero continuo peregrinaje de clientes desde Telefónica a otras operadoras.

La nueva estrategia de la compañía pasa por centrarse en tener menos clientes, pero más rentables. Por eso la subida de tarifas se ha centrado en España, su mercado más rentable en términos de margen sobre OIBDA (resultado bruto de explotación). Asciende al 41% frente a ratios inferiores al 30% en Alemania o Latinoamérica.

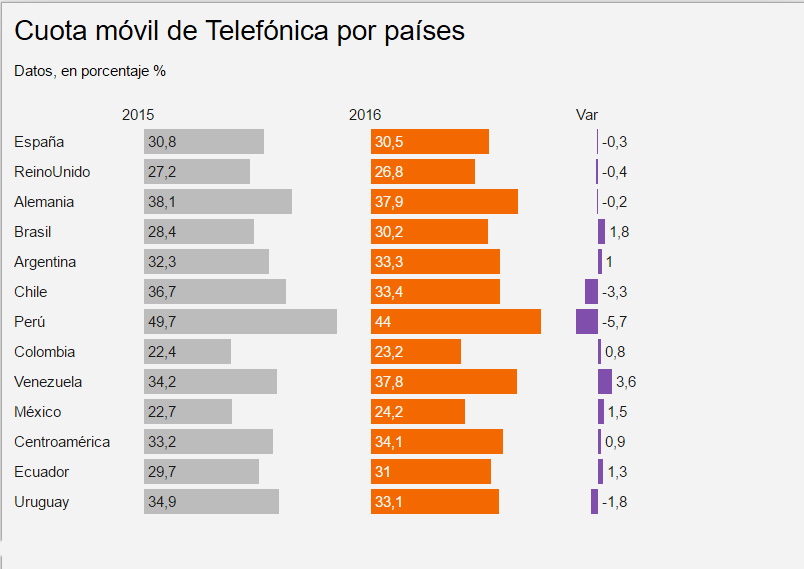

Pero en esta arriesgada travesía, Telefónica se está dejando poco a poco su cuota de mercado. En 2016, el ex monopolio público perdió cuota de mercado en el segmento móvil en todos los países importantes en los que opera, salvo en Venezuela. Tanto en España, Alemania como en Reino Unido, la compañía perdió peso en el mercado y su caída en Perú (-5,7%) fue la mayor de todas. En el mercado fijo, la operadora bajó su cuota en todos los países en los que opera: España, Argentina, Brasil, Chile, Perú y Colombia.