Siemens Gamesa se desploma en bolsa tras la parálisis temporal del mercado indio

La compañía obtuvo un beneficio de 230 millones, tal y como informó ayer

- Estos resultados fueron los primeros que presenta Gamesa tras su fusión con Siemens

Siemens Gamesa ha comenzado a cotizar más tarde que la apertura debido a la avalancha vendedora. Las acciones de la compañía han cerrado con caídas del 17,33%, un día después de presentar sus cuentas de abril a junio. El volumen de negociación está siendo muy alto, ya que la media diaria es de 1,6 millones de títulos, y hoy ha negociado 10,3 millones. La parálisis temporal de su negocio en el mercado indio es la principal razón por la que los inversores han vendido este jueves.

Con la caída de este jueves, Siemens Gamesa se sitúa entre las peores del Ibex en el acumulado del año con una caída del 9% desde enero. El pasado 21 de julio, la compañía se dejó un 4,4% en bolsa, pero en las dos últimas sesiones había remontado un 3,36%.

La compañía obtuvo un beneficio neto recurrente de 135 millones de euros en el tercer trimestre de su año fiscal, el primero desde que se cerró la fusión entre el fabricante de aerogeneradores y la filial eólica del grupo alemán. Además, Siemens Gamesa ha visto caer sus ingresos un 7%, hasta los 2.693 millones. La actividad se ha visto afectada de forma material en el trimestre por la paralización temporal del mercado indio, uno de los mercados más relevantes para el grupo.

La compañía ha indicado que la normalización del mercado indio se espera para el primer trimestre del año fiscal 2018, que comenzará a finales de septiembre de 2017, y ha señalado que las perspectivas de demanda son positivas, ya que los mercados emergentes continuarán jugando un papel clave y los maduros, como los del sur de Europa, se están reactivando con la introducción de subastas. Además, desde Siemens Gamesa señalan que los inversores están analizando los resultados en el corto tiempo y no analizan el potencial y las sinergias de la compañía. Así, han insistido en que las caídas en el mercado indio se deben a un cambio de modelo en la negociación.

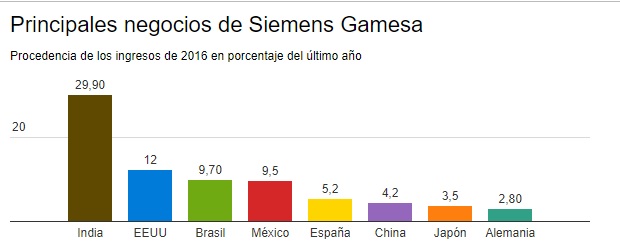

Según los datos de Factset, el 29,9% de los ingresos de Siemens Gamesa provienen del mercado indio, es decir, 1 de cada 3 euros ingresados vienen de India, casi 6 veces más que los ingresos de España. De esta manera, se explica el desplome en bolsa de la compañía.

Para Renta 4, los resultados sorprenden negativamente por la suspensión temporal del mercado indio (transición hacia modelo de subastas) mostrando elevados descensos en los resultados con bajada de márgenes, sin embargo en términos comparables se aprecia un ligero repunte de las ventas con estabilidad en el margen.

"Destacamos que el proceso de integración está acelerándose, mejorando con ello la competitividad de la compañía, sin descartar la consecución de las sinergias 1 año antes de lo previsto", comenta Ángel Pérez, analista de Renta 4. Además, explica que en el medio plazo se prevé una demanda estable con revitalización de mercados maduros por la introducción de subastas (mayor demanda y mejor visibilidad), con crecimiento esperado en offshore del 24% anual hasta 2020.

Desde la compañía también destacan que con la fusión se ha creado una empresa grande "con mucho potencial" y añaden que esta integración se está realizando de una manera más rápida que lo previsto.

La previsión del analista es que en el cuarto trimestre seguirá afectando el cierre del mercado indio, la presión en precios y un mix desfavorable de proyectos, esperando alcanzar unas ventas entre 11.000 y 11.200 millones de euros, con un margen EBIT recurrente superior al 8%.

Los resultados han sufrido fuertes caídas en los beneficios, muy por debajo de las estimaciones, y "aunque es algo temporal creemos que será recogido con una reacción negativa de la cotización", apunta el analista. Con todo, Renta 4 reitera su recomendación de 'mantener' con precio objetivo 20,5 euros. Ahora cotiza en los 14,6 euros.