El peso de la deuda eclipsará el mayor beneficio de Telefónica desde 2013

Las ganancias de 2016 superarán los 3.100 millones y la deuda rondará los 50.000 millones

- A pesar de que sigue preocupando su alto endeudamiento, la mayoría de analistas recomienda comprar

- Los expertos barajan un 2017 de recuperación en el que Telefónica seguirá desinvirtiendo favorecida

La deuda, siempre la deuda. La venta de hasta un 40% de Telxius a KKR supone un avance, pero el tamaño de la deuda de Telefónica sigue preocupando y, sin duda alguna, va a ser la clave de los resultados que la operadora presenta este jueves. Una vez 'colocada' para de su filial de infraestructuras, el mercado no da tregua a Telefónica y está expectante ante lo que tenga que decir sobre la esperada venta de O2 y, por supuesto, sobre el dividendo.

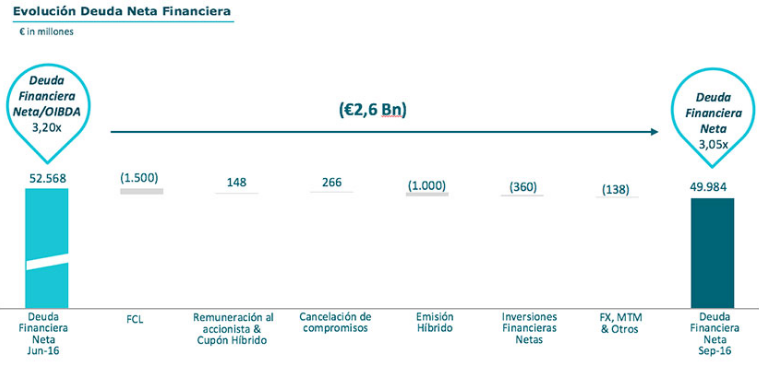

El consenso descuenta que Telefónica reduzca el múltiplo deuda neta sobre OIBDA (beneficio operativo antes de depreciaciones y amortizaciones) en 2017 hasta niveles de 2,8 veces desde niveles por encima de 3 veces a los que se estima terminará 2016. Incluyendo la venta de Telxius, esa ratio podría caer hasta 2,7 veces. Con todo, Telefónica cerraría 2016 con una deuda neta de 50.000 millones de euros (49.934 millones según el consenso que recoge FactSet). La deuda, por tanto, se incrementaría ligeramente desde los 49.921 millones de 2015, aunque las estimaciones de los expertos oscilan de manera significativa: mientras que los más optimistas barajan cifras de en torno a 48.000 millones de euros de deuda neta, los más pesimistas, como los de Deutsche Bank, hablan de una cantidad de 57.000 millones.

Mientras que los más optimistas barajan cifras de en torno a 48.000 millones de euros de deuda neta, los más pesimistas, como los expertos de Deutsche Bank, hablan de una cantidad de 57.000 millones

A pesar de esta deuda millonaria, los analistas siguen confiando en Telefónica y un 49% del total que cubre la operadora aconseja comprar frente a sólo un 11% que tiene una recomendación de vender. Luis Padrón, experto de Ahorro Corporación, está entre los que recomiendan adquirir acciones de Telefónica porque, dice, se verá beneficiada por la mejora del entorno operativo en 2017 y por una disminución de la presión financiera. "La compañía ha ganado capacidad negociadora a la hora de vender activos", precisa Padrón, y añade que las desinversiones en Telxius y O2 "facilitarían un recorte sustancia de la deuda en paralelo al desapalancamiento orgánico". El desapalancamiento orgánico "irá ganando importancia", remarcan desde Ahorro Corporación.

La mejora de la actividad en Brasil también contribuirá a que la deuda se vaya reduciendo gradualmente, sin olvidar el impacto positivo del recorte de dividendo que Telefónica se vio obligado a anunciar el año pasado. Ambos aspectos contribuirán "de manera significativa" a la generación de flujos de caja libre, subrayan desde Bankinter, y estiman un ratio de deuda neta sobre OIBDA en 2,8 veces a cierre de 2019. Con todo ello, Telefónica está consiguiendo alejar, poco a poco, el temor a un recorte del 'rating' por debajo del grado de inversión que conlleve un aumento del coste financiero y una reducción, por tanto, de la generación de flujos de caja libre.

MEJORA DEL BENEFICIO Y DE LOS INGRESOS

El caso de Telefónica es particular porque la atención se centra más en su carga financiera que en su actividad. Aun así, el consenso estima una mejora en el beneficio neto de 2016 respecto al de 2015 del 15% (hasta los 3.170 millones de euros desde los 2.745 millones), y también mejorarán los ingresos y el OIBDA. Se trata del mayor beneficio desde 2013.

En el caso de los ingresos de 2016, Telefónica superaría su guidance, después de incumplirlo en 2015, y alcanzaría los 51.657 millones (frente a los 49.108 millones fijados como objetivo por la propia operadora). Esta previsión, sin embargo, también muestra una importante oscilación entre unos expertos y otros y, de nuevo, se bajaran cifras que se mueven dentro del rango de los 48.000 y los 50.000 millones. El OIBDA, por su parte, aumentaría un 40%, hasta los 15.924 millones desde los 11.414, mientras que el EBIT se incrementaría hasta los 6.442 millones desde los 2.897 millones, lo que supone más que duplicar la cantidad de 2015 y recuperar los niveles vistos en 2014.

MENOR IMPACTO DE LAS PROVISIONES

Las cifras del cuarto trimestre estanco se verán afectadas por un "impacto elevado" de las provisiones y de divisas clave para la operadora, según precisa Iván San Félix, experto de Renta 4. Telefónica realizará provisiones en España (impacto negativo de 850 millones de euros en OIBDA) debido a la extensión del plan voluntario de despidos; provisiones por la amortización del fondo de comercio en Venezuela y México (impacto negativo de 215 millones de euros); por la reestructuración en Reino Unido (-36 millones de euros); por la reestructuración en Alemania (-30 millones de euros), por el impacto de la venta de Telefé (impacto positivo de 205 millones de euros en OIBDA); y por la reestructuración general (-285 millones de euros). "En total, asumimos un importe de provisiones de 1.211 millones de euros para el cuarto trimestre frente a los 3.380 millones del cuarto trimestre de 2015", apunta San Félix.

Los expertos esperan unas provisiones en el cuarto trimestre de 2016 de 1.211 millones, casi tres veces menos que lo provisionado en el cuarto trimestre de 2015

Precisamente, las fuertes provisiones en España -tanto del cuarto trimestre de 2015 como del cuarto trimestre de 2016- harán que los datos no sean comparables. "Estaremos pendientes de los ingresos y del margen OIBDA (en España) excluyendo provisiones", señala San Félix. Sobre los ingresos en nuestro país, que representan el 25% del total del grupo, Renta 4 espera el impacto positivo de Fusión mientras que, para el margen OIBDA, descuenta una leve caída intertrimestral hasta el 40% debido al aumento de los costes de contenidos.

Para Brasil, que representa el 21% de los ingresos de la compañía, desde Ahorro se muestran positivos, al igual que en Bankinter, y prevén que los márgenes continúen crecientes, así como la generación de caja. Las perspectivas que presente la compañía sobre Latinoamérica serán especialmente relevantes en un escenario de ralentización económica compensado por un mejor tono de las divisas, apunta San Félix. La situación del negocio en México, donde la posición competitiva de Telefónica es débil, también interesará especialmente.

En Alemania, explica Luis Padrón, se prevé que la compañía mantenga la estrategia de monetización de datos, con mayores contenidos a precios más altos con el objeto de retener y capturar clientes de mayor valor, al mismo tiempo que avanzar en la integración de EPlus para alcanzar los objetivos de sinergias.

La incógnita ahora está en cómo reaccionará Telefónica en bolsa tras la publicación de estos resultados de 2016. Si se cumplen las previsiones y no hay sorpresas, es posible que se mantenga más o menos impasible, del mismo modo que hizo tras el anuncio de la venta de Telxius. Sin embargo, la sensación en torno a las cifras es positiva porque, aunque la deuda preocupa, los expertos parece que apuestan por un 2017 de mejora, apoyado en un mejor despeño del contexto macro a medida que se van materializando las desinversiones. Un mejor escenario para un valor que, recalcan, cotiza a unos niveles atractivos respecto a sus comparables.

A VUELTAS CON EL DIVIDENDO

Lo que haga Telefónica en bolsa tras publicar estas cuentas de 2016 tendrá mucho que ver con lo que el presidente de la compañía, José María Álvarez-Pallete, diga durante la presentación de las mismas sobre los planes en cuanto al dividendo. Hace justamente un año, a finales de febrero de 2016, el antiguo presidente de la operadora, César Alierta, afirmaba, durante la presentación de las cifras de 2015, que el dividendo de 0,75 euros estaba asegurado "para los próximos 10 años". Unos meses más tarde, en octubre, y ya con Pallete en la presidencia, Telefónica comunicaba un recorte del dividendo para 2016 y 2017.

Los analistas no prevén que Telefónica anuncie un nuevo recorte de dividendo a lo largo de este año, pero todo puede ocurrir si su política de desinversiones no evoluciona conforme a lo previsto y sus planes para reducir la deuda necesitan un apoyo 'extra'.

Telefónica redujo el año pasado su dividendo de 2016 hasta 0,55 euros por acción desde los 0,75 euros previstos inicialmente. Para el ejercicio 2017, la retribución ascenderá a 0,40 euros por acción.