Bankinter gana 490 millones en 2016, un 30,4% más, gracias al negocio en Portugal

La entidad ha precisado que las cifras incluyen los datos de actividad de Bankinter en el país luso

- La rentabilidad sobre el capital invertido, ROE, sin tener en cuenta Portugal, se sitúa en el 10,9%

- La morosidad del banco se reduce hasta el 4,01%, frente al 4,13% de hace un año

- Bankinter cierra el año con una ratio de capital CET1 fully loaded del 11,2%, y del 11,77% en el CET 1 phased-in

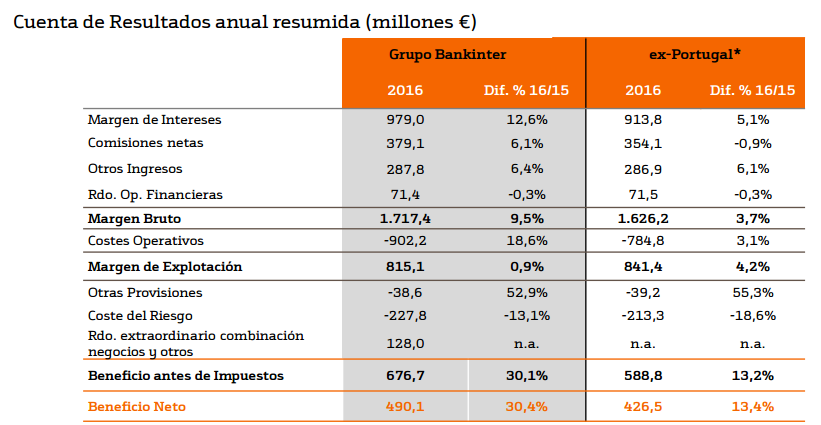

Bankinter ha anunciado un beneficio neto en 2016 de 490,1 millones de euros, lo que supone un incremento del 30,4% respecto al beneficio de 2015. Esta cifra se ha situado por encima de lo estimado por el consenso de FactSet, que preveía un beneficio de 475 millones de euros en 2016.

El beneficio antes de impuestos del banco se sitúa en los 676,7 millones de euros, lo que supone un incremento del 30,1%. La entidad ha precisado que estos resultados, que siguen basados en el negocio típico de clientes, incluyen los datos de actividad de Bankinter en Portugal, tras concluirse el pasado 1 de abril la operación de traspaso de todo el negocio adquirido a Barclays en ese país. Sin tener en cuenta esta operación, el beneficio neto de Bankinter sería de 426,5 millones de euros, un 13,4% superior al de 2015; y el beneficio antes de impuestos en 588,8 millones, un 13,2% más.

El beneficio neto de Bankinter sería de 426,5 millones de euros sin incluir los datos de actividad de Portugal

La rentabilidad sobre el capital invertido, ROE, sin tener en cuenta Portugal, se sitúa en el 10,9%. La morosidad del banco se reduce hasta el 4,01%, frente al 4,13% de hace un año. El banco ha dicho que ha conseguido esta reducción pese a asumir las cifras de mora del negocio portugués, superiores a las del grupo en términos relativos. Excluyendo las cifras de Portugal, la mora se sitúa en un 3,56%.

En cuanto a la solvencia, Bankinter cierra el año con una ratio de capital CET1 fully loaded del 11,2%, y del 11,77% en el CET 1 phased-in, por encima de las exigencias del BCE aplicables en 2017 para Bankinter, tras el ejercicio de revisión y evaluación supervisora (SREP), que son del 6,5%, las menores de la banca española.

Paralelamente, el banco ha explicado que ha fortalecido su estructura de financiación, con una ratio de depósitos sobre créditos que alcanza el 90,4%, cuando hace se situaba en el 83,5%; y con un gap de liquidez de 5.400 millones de euros, inferior en 3.100 millones al del cierre de 2015.

Asimismo, los vencimientos de emisiones mayoristas pendientes hasta 2019 suman 2.600 millones de euros, para afrontar los cuales el banco ha detallado que dispone de 10.000 millones en activos líquidos y una capacidad de emisión de cédulas por valor de 6.700 millones.

FORTALEZA DE LOS MÁRGENES "PESE AL ENTORNO"

Bankinter ha destacado la "fortaleza" de sus márgenes "pese al entorno, tanto incluyendo los datos del negocio de Portugal como poniendo únicamente el foco en los comparables con el año anterior".

La entidad ha destacado la fortaleza de los márgenes pese al entorno, tanto incluyendo los datos de Portugal como sin ellos

El margen de intereses de Bankinter alcanza al cierre de ejercicio los 979 millones de euros, con un crecimiento del 12,6% sobre el año anterior y que, excluyendo Portugal, sería del +5,1%.

En cuanto al margen bruto suma al 31 de diciembre 1.717,4 millones de euros, un 9,5% más que hace un año. Si excluimos Portugal el incremento en las cifras de ambos ejercicios sería de un 3,7%.

Y por lo que se refiere al margen de explotación, concluye el año en los 815,1 millones de euros, un 0,9% más que hace un año. La entidad ha precisa que esta cifra se ha conseguido pese a afrontar los gastos derivados de la integración del negocio de Portugal y otros relativos a los proyectos de digitalización. El ratio de eficiencia de la actividad bancaria con amortizaciones se sitúa en el 45,1%, y en el 42,9% excluyendo la actividad de Portugal.

Respecto al balance de Bankinter, los activos totales de la entidad, incluyendo el negocio portugués, cierran el ejercicio en 67.182,5 millones de euros, lo que supone un 14,5% más que en 2015.

En cuanto al total de la inversión crediticia a clientes, alcanza los 51.333,7 millones de euros, un 16,2% más que hace un año.

Por su parte, los recursos controlados experimentan un crecimiento hasta los 75.411,8 millones de euros, un 15,5% más que al cierre de 2015, con especial incidencia en los recursos minoristas, 44.127,8 millones de euros, que crecen un 27,5%, y los recursos gestionados fuera de balance (fondos de inversión, fondos de pensiones y gestión patrimonial), que lo hacen en un 12,1% sobre el año anterior.

La entidad ha dicho que, excluyendo los datos de Portugal, tanto el epígrafe de los recursos como el de inversión crediticia sostienen también un crecimiento "muy aceptable".

Así, el total de la inversión crediticia a clientes –sin Portugal- alcanza al cierre de 2016 los 46.777,1 millones de euros, un 5,9% más que hace un año, o lo que es lo mismo: 2.594,5 millones de crecimiento orgánico en el año.

Y en cuanto a los recursos minoristas sin contar Portugal, suman a 31 de diciembre 40.451,4 millones de euros, con un 16,9% de crecimiento en el año.

Tras llegar a revalorizarse más de un 3% esta mañana, Bankinter está subiendo ahora un 1,04%, hasta los 7,751 euros.