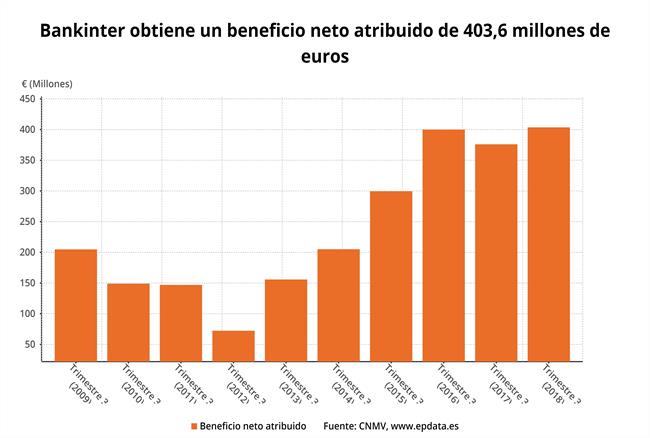

Bankinter gana 403,6 millones hasta septiembre, un 7,3% más

El ratio de morosidad mejora hasta alcanzar el 3,20%, 52 puntos básicos menos que el mismo dato de hace un año

El beneficio neto de Bankinter alcanza, al 30 de septiembre, los 403,6 millones de euros, y el beneficio antes de impuestos los 552,9 millones, lo que supone un incremento del 7,3% y del 6,8%, respectivamente, respecto a los nueve primeros meses del año anterior.

La entidad ha señalado que mantiene al cierre del tercer trimestre de 2018 la trayectoria mostrada a lo largo del año: crecimiento rentable de las principales líneas de negocio, una rentabilidad por encima del sector y una calidad de activos que sigue mejorando trimestre a trimestre.

El margen de intereses cerró al 30 de septiembre de 2018 en 816,3 millones de euros, lo que significa un 6,7% más que a la misma fecha de 2017.

El margen bruto se sitúa en 1.472,2 millones de euros, un 7,5% por encima de hace un año, con unos ingresos por comisiones que crecen al 6,2% y que suponen el 23% del total de este margen. Entre estas comisiones, Bankinter destaca las del negocio de Gestión de Activos: un 7% más que en igual periodo de 2017.

En cuanto al margen de explotación, se sitúa al cierre de septiembre de este año en 720,7 millones de euros, lo que supone un 8,3% de incremento. Bankinter ha explicado que este aumento se logra pese a un crecimiento en los gastos del periodo, de un 4,6% más en la actividad bancaria y del 14,2% más en Línea Directa. "Pese a ello, la buena evolución de los ingresos lleva a una mejora de la ratio de eficiencia de la actividad bancaria con amortizaciones, que se sitúa en el 46,9% frente al 47,9% de septiembre de 2017", añade el banco.

El ROE, o rentabilidad sobre el capital invertido, se sitúa en el 13%, lo que permite a Bankinter mantenerse en posiciones de liderazgo entre el resto de bancos, tal y como ha indicado la entidad en una nota.

Por su parte, el ratio de morosidad mejora hasta alcanzar el 3,20%, lo que supone 52 puntos básicos menos que el mismo dato de hace un año, y 5 puntos básicos menos que el pasado trimestre. Por lo que se refiere sólo al negocio en España, la mora alcanza una cifra del 2,92%, lo que significa menos de la mitad que la media sectorial.

Y en cuanto a la solvencia, la ratio de capital CET1 fully loaded experimenta una mejora de 24 puntos básicos en lo que va de año y alcanza al cierre de septiembre el 11,70%, por encima de las exigencias regulatorias establecidas para Bankinter en 2018 por el BCE.

Por lo que se refiere al balance de Bankinter, los activos totales suman al cierre del tercer trimestre 76.280,7 millones de euros, un 9,2% más que al 30 de septiembre de 2017.

Bankinter ha señalado que los resultados ponen de manifiesto que el negocio de clientes sigue siendo la base sobre la que se construyen los beneficios del grupo. En este sentido, en lo que respecta a la contribución de cada una de las diferentes líneas del negocio con clientes al margen bruto, la que realiza un mayor aporte continúa siendo Banca de Empresas, con un 29%.