El riesgo de accidente financiero en España se eleva por su deuda externa

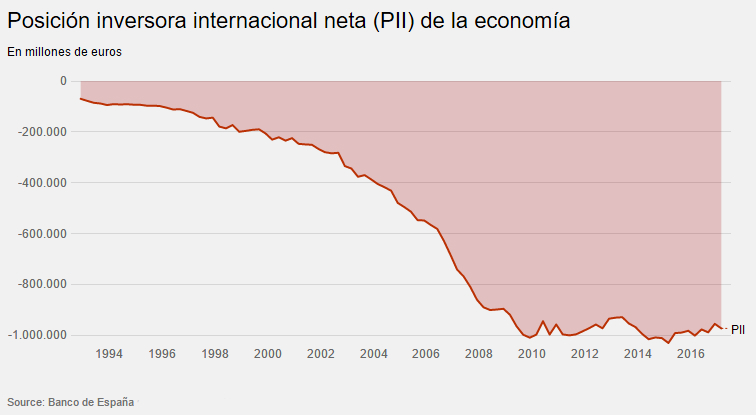

La posición de inversión internacional (PII) empeora hasta el 86,5% del PIB, lo que supone en términos absolutos 972.700 millones de euros

- Los pasivos de la economía se incrementaron un 5% interanual hasta los 2,8 billones de euros, con un récord del 249,5% del PIB

- La economía registró superávits por cuenta corriente los últimos años, lo que ha aliviado su debilidad respecto al exterior

La economía española aún no ha disipado los fantasmas de la burbuja y, por añadido, de la crisis financiera. Algunos incluso crecen. Pese al cambio de paradigma en la balanza de pagos durante la última década frente a los desequilibrios en la era del ‘boom’ inmobiliario, la deuda externa sigue creciendo. Los pasivos de la economía alcanzan el 249,5% del PIB y la posición financiera internacional neta (PIIN) el 86,5%. Porcentajes que indican una alta vulnerabilidad de España frente a cualquier shock financiero o cambio de ciclo.

Los economistas utilizan estas ratios como referencias sobre la fortaleza de una economía ante un posible traspiés. Y en ambos casos aumentaron en el primer trimestre, según los datos del Banco de España publicados este lunes. Los pasivos de la posición inversora de España respecto al exterior aumentaron en 77.810 millones de euros, un 2,9% trimestral, hasta los 2,8 billones de euros. Una cifra desorbitada que comparada con el PIB supone el 249,5% de la riqueza que genera cada año la economía nacional.

Este dato, que recoge todos los pasivos respecto al exterior que figuran en la balanza de pagos, es el más alto de la historia. Al restar los activos, la posición de inversión internacional neta es negativa y alcanza los 973.000 millones, un 86,5% del PIB. El registro se incrementó en el primer trimestre desde el 85,7% con el que terminó 2016, aunque se queda lejos del billón de euros que llegó a superar en 2009, 2011 y 2014.

La PIIN recoge la diferencia entre la inversión de los agentes económicos residentes en España con los extranjeros en función del valor de las inversiones. Cuando la diferencia es negativa implica que hay más inversión exterior en el país que al revés, algo que suele ocurrir cuando los niveles de endeudamiento -público o privado- son elevados. Es decir, como le ocurre a la economía española, a pesar del proceso de desapalancamiento de empresas y familias durante la última década. Aunque no hay un baremo claro sobre los niveles que evitan riesgos -y dan tranquilidad-, la Comisión Europea aconseja como meta el 35%. Poco más de un tercio del porcentaje que exhibe España.

De esta forma, España tiene una preocupante posición deudora con el resto del mundo, lo que se traduce en vulnerabilidad. La PIIN suele arrojar una cifra cercana a la de deuda externa neta, que en marzo se situó en el 89,4% del PIB -1,005 billones de euros-. “A pesar de la notable reducción de la deuda privada en los últimos años, la cota de la posición de inversión internacional resulta elevada en relación con los países de nuestro entorno”, advierte el Banco de España en su informe anual.

Pese a la notable reducción de la deuda privada en los últimos años, la cota de la posición de inversión internacional resulta elevada en relación con los países de nuestro entorno

FRENO AL CRECIMIENTO

La debilidad financiera tiene dos consecuencias. Ambas negativas. La primera es más inmediata y supone un freno para la capacidad de crecimiento de la economía. El elevado montante de pasivos se traduce, en gran medida, en deuda a la que administraciones públicas, empresas y hogares tienen que hacer frente. Pero si el acreedor es exterior, el dinero sale del país. “Cuando el tenedor de la deuda está en España, el coste para el emisor se traduce en inversión o consumo del acreedor. Pero si la mayor parte está fuera, se reduce el crecimiento ya que ese dinero se reinvierte en otras economías”, explica José Ramón Pin, profesor del IESE.

La otra derivada de un elevado grado de endeudamiento exterior es la fragilidad ante cualquier perturbación financiera. Actualmente, el Estado se financia con un coste muy reducido -en negativo con las letras a corto plazo- gracias al entorno de tipos bajos que marca la política monetaria ultraexpansiva del Banco Central Europeo (BCE), tanto de ‘dinero gratis’ como por la compra de activos por valor de 60.000 millones de euros mensuales. Los bonos a 10 años cotizan en el mercado secundario con una rentabilidad del 1,37%, mínimos desde principios de 2017. La financiación barata se extiende a otros agentes económicos, tanto empresas como familias.

Pero esta situación no será eterna. En algún momento la autoridad monetaria deberá replegarse y virar de política, algo a lo que por ahora se resiste a hacer pese a la presión desde Alemania por la falta de convicción de Mario Draghi y sus ‘colegas’ sobre un crecimiento de los precios en entornos del 2% a medio plazo, meta de la institución.

El mercado contempla 2018 como el fin de los estímulos monetarios, lo que supone un desafío para los agentes más apalancados. El economista jefe del banco central, Peter Praet, ya lo advirtió la semana pasada: “Si suben las primas de riesgo no será nuestro problema”. El economista alemán incidió en que el objetivo del BCE es la inflación y que cada país deberá responsabilizarse de sus niveles de deuda. Y este apalancamiento será más costoso de refinanciar cuando no esté el dopaje monetario.

EL EJEMPLO DE JAPÓN

El caso más paradigmático para entender la importancia de la deuda externa es Japón, el país con mayor endeudamiento público del mundo entre las economías avanzadas. Mientras España acabó 2016 con un 99,4% del PIB, la deuda de las administraciones públicas niponas duplica la riqueza que genera cada año. Sin embargo, se financia más barato que Alemania. Además de que también hay compra de bonos por parte del Banco de Japón (BoJ), la clave es que la mayor parte de su deuda está en manos de inversores locales, tanto particulares como fondos de inversión y de pensiones. Todos ellos, acuden al mercado a comprar más títulos cada vez el Estado busca refinanciarse, y son menos proclives que los inversores internacionales a vender o especular cuando hay problemas.

España tiene una de las posiciones inversoras internacionales más débiles del Viejo Continente. En la Eurozona, sólo por debajo del 208% de Irlanda, del 133% de Grecia, del 129% de Chipre y del 109% de Portugal -datos de 2015 del BdE-. Y, por lo tanto, uno de los que más sufriría un accidente en el mercado de deuda. “Sólo tienen más deuda externa los países rescatados. Refleja la falta de competitividad de la economía, que durante muchos años tuvo fuerte déficit en balanza por cuenta corriente”, sostiene Joaquín Maudos, catedrático de la Universidad de Valencia y director adjunto del Ivie.

BdE: "La economía española debe compatibilizar un crecimiento sostenido con la reducción del déficit y de la deuda pública y la corrección del desequilibrio exterior"

La devaluación interna -menos salarios y, en general, menos costes empresariales- llevó a la economía a disparar sus exportaciones cuando entró en recesión. A la vez, el consumo se desplomó, disminuyendo las importaciones. El sector exterior ha pasado de restar a sumar ocho décimas al crecimiento del PIB en el primer trimestre de este año. Este cambio de modelo de expansión de la actividad mejoró la vulnerabilidad exterior de España, pero “necesitaríamos muchos años más así para acercarnos al 35% que determina la Comisión Europea. La buena noticia es que (por ahora) estamos creciendo con superávit externo”, arguye Maudos.

La balanza por cuenta corriente, así, alivia la debilidad exterior. En el primer trimestre el déficit cayó interanualmente desde los 600 millones hasta los 400 millones de euros. “En términos acumulados de cuatro trimestres, se alcanzaron los 23.500 millones, lo que supone un 2,1% del PIB, cifra similar a la del conjunto de 2016”, apunta el BdE. España ha desterrado su tradicional recurso al ahorro externo y ha generado una capacidad de financiación de 767 millones en 2012, 22.933 millones en 2013, 16.386 millones en 2014 y 23.053 millones en 2015, según las cifras del Instituto Nacional de Estadística (INE).

Con una mayor competitividad del sector privado, y el desapalancamiento de empresas y hogares, el foco recae sobre el sector público. La deuda pública volvió a sobrepasar el 100% del PIB en el primer trimestre. Esta ratio “subraya la necesidad de trazar un plan de consolidación presupuestaria a medio plazo”, avisa el Banco de España. “En un contexto más complejo, la economía española debe compatibilizar un crecimiento sostenido con la reducción del déficit y de la deuda pública y la corrección del desequilibrio exterior”, agregó el organismo gobernado por Luis María Linde en su informe anual de 2016.