El Banco de España rebaja el crecimiento del PIB para 2021 y 2022 y prevé mayor inflación

Sin embargo, el organismo revisa al alza el crecimiento para 2023, hasta el 3,9%

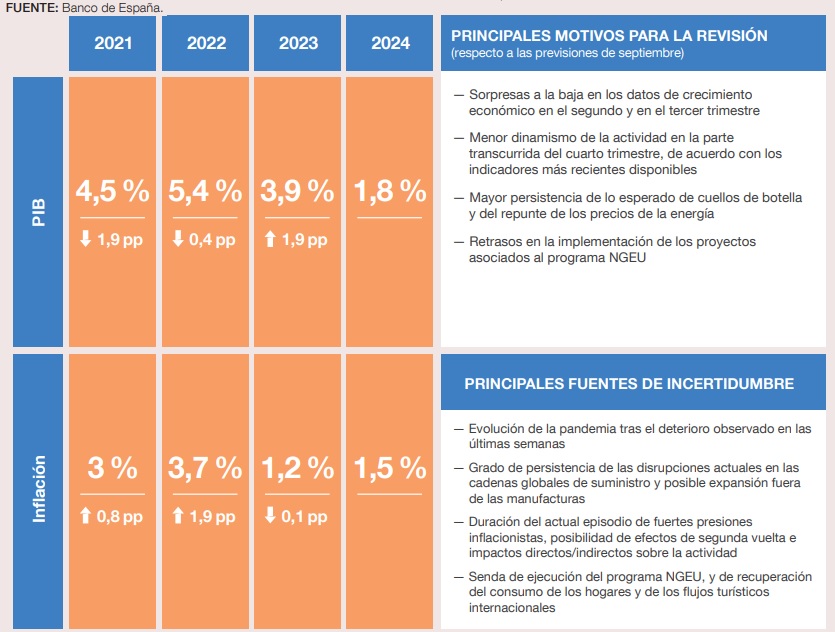

El Banco de España ha rebajado las previsiones de crecimiento económico de nuestro país para 2021 y 2022, años en los que sitúa el Producto Interior Bruto (PIB) en el 4,5% y 5,4%, respectivamente, según las proyecciones macroeconómicas presentadas este viernes. Sin embargo, revisa al alza el crecimiento para 2023, hasta el 3,9%.

Las proyecciones actuales comportan, en comparación con las de septiembre, una revisión a la baja del crecimiento del PIB en 2021 y 2022 de 1,9 y 0,4 puntos porcentuales, respectivamente. "Estas revisiones obedecen fundamentalmente a los nuevos datos conocidos de la contabilidad nacional trimestral (CNTR) y, en menor medida, al ligero empeoramiento de las perspectivas de corto plazo, el alza de precios y costes y la persistencia de los cuellos de botella en la oferta", señalan.

En 2023, la revisión es al alza, debido a la reversión del repunte inflacionista y al cese de las alteraciones de oferta y al perfil temporal asumido para la ejecución de los proyectos vinculados al programa Next Generation EU (NGEU).

Como explican desde el Banco de España, la evolución del PIB seguirá viéndose condicionada, en el corto plazo, por los factores que han limitado su avance en el periodo más reciente. En particular, las alteraciones de las cadenas de suministros globales están mostrando una naturaleza más persistente de lo anticipado hace tres meses y solo se disiparían por completo a lo largo de 2022.

Además, la información disponible apunta al mantenimiento de elevados precios de la energía y de notables presiones inflacionistas hasta, aproximadamente, la primavera del próximo año, lo que, entretanto, reducirá el poder de gasto de los agentes.

Por último, el repunte reciente de la incidencia de la pandemia del Covid-19 en España y el resto de Europa conlleva una cierta ralentización de las perspectivas de normalización de la actividad, en particular por lo que respecta a los flujos turísticos internacionales.

En parte, estos factores se verán contrarrestados por el impulso de los proyectos financiados a través del NGEU y por el mantenimiento de unas condiciones de financiación favorables, factores que, junto con la superación de los obstáculos de corto plazo mencionados, permitirán que la actividad cobre un mayor dinamismo en la segunda mitad de 2022.

LA INFLACIÓN SEGUIRÁ AL ALZA

Los precios de consumo han registrado en los últimos meses tasas de variación elevadas, como consecuencia de una conjunción de factores que incluyen los efectos base debidos a los descensos de precios al inicio de la pandemia, las dificultades de aprovisionamiento, el intenso crecimiento de los precios energéticos (en particular, de la electricidad) y de otros bienes intermedios y, en menor medida, los efectos de la recuperación de la demanda sobre los precios de algunos servicios.

El Banco de España estima que las presiones inflacionistas tenderán a desvanecerse a lo largo del próximo año tras el alivio gradual de las alteraciones en las cadenas productivas y con la eventual confirmación de la reversión del aumento de los precios energéticos a la que apuntan los mercados de futuros.

Así, la tasa de variación interanual del Índice Armonizado de Precios de Consumo (IAPC) general alcanzaría su nivel máximo entre el último trimestre de 2021 y el primero de 2022, y descendería intensamente al final del próximo año. En términos de las medias anuales, el crecimiento del IAPC repuntaría desde el 3% en 2021 hasta el 3,7% en 2022, antes de disminuir hasta el 1,2% en 2023. En 2024, la tasa volvería a experimentar un ligero incremento, hasta el 1,5%, como consecuencia de la evolución de los componentes no energéticos.

No obstante, el organismo destaca que estas proyecciones están sometidas a un elevado grado de incertidumbre. Los riesgos a la baja al escenario central para la actividad económica proceden de distintas fuentes.

La principal de ellas viene dada por la posibilidad de que el repunte de la inflación y los problemas de abastecimiento tengan una naturaleza más persistente de lo esperado. Un posible detonante de un proceso inflacionista más duradero podría ser un escenario de corrección de los precios energéticos menos pronunciada de lo que sugieren los mercados de futuros, por ejemplo, como consecuencia de un posible reavivamiento de las presiones sobre los precios del gas en Europa, en un contexto hipotético de recrudecimiento de algunas tensiones geopolíticas.

El aumento de costes resultante de una eventual prolongación del periodo de elevados precios de los consumos intermedios, posiblemente también ligado a una mayor duración de los problemas de abastecimiento, podría dar lugar a incrementos más generalizados en los precios de venta de los bienes y servicios. Además, la materialización de un escenario inflacionista más adverso depende crucialmente del grado de transmisión del repunte de la inflación a las demandas salariales, que, de ser elevado, realimentaría a su vez mayores alzas de precios.

Por el momento, subrayan que el crecimiento de los costes salariales está siendo moderado, debido a la naturaleza plurianual de la negociación colectiva y a la reducida prevalencia de las cláusulas de salvaguarda. No obstante, apuntan que no puede descartarse que una hipotética mayor persistencia de los actuales aumentos de precios y costes intermedios diera lugar a una mayor transmisión a los costes laborales.

Por su parte, los riesgos al alza se derivan de la posibilidad de que los hogares destinen al gasto corriente una mayor proporción del ahorro acumulado desde el inicio de la pandemia y de que los flujos turísticos se recuperen con mayor rapidez de la esperada. Finalmente, consideran que se mantiene un grado considerable de incertidumbre acerca del calendario de desarrollo de los proyectos asociados al NGEU y en torno al impacto macroeconómico final de los mismos.