Los grandes fondos apuestan por los bancos como nunca antes

La encuesta de Bank of America Merrill Lynch a los gestores revela más sobreponderación sobre el sector que nunca

- Por segundo mes consecutivo ha sido el sector más sobreponderado por los fondos de inversión

- Los inversores mejoran su visión sobre la Eurozona mientras reducen la exposición a Wall Street y a Londres

- En català: Els grans fons d'inversió aposten pels bancs com mai abans

Actualizado : 07:22

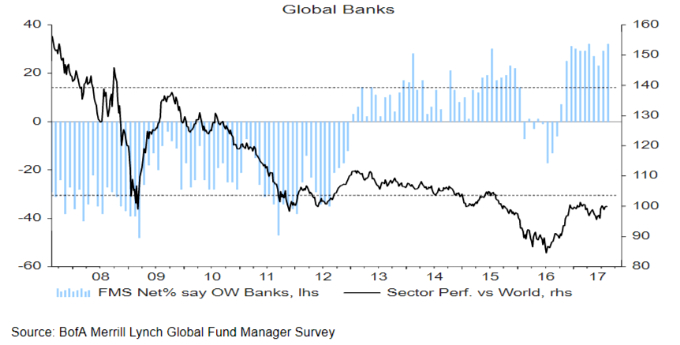

Los bancos encaran una fase de recuperación que eleva su atractivo en bolsa. Esta es la opinión de gran parte de los fondos de inversión de todo el mundo, que han aumentado la sobreponderación del sector hasta niveles récord, según la encuesta de referencia de BofA - Merrill Lynch que se elabora desde 1994.

Así lo muestra la encuesta mensual a gestores de fondos de Bank of America Merrill Lynch (BofAML) al agregar todas las respuestas, ya que el resultado neto es de una sobreponderación del sector financiero en un 32% -si hubiera el mismo número de respuestas que sobreponderan e infraponderan el resultado sería 0-. Es decir, sube tres puntos porcentuales y alcanza el mayor dato desde que el banco norteamericano empezó a realizar este sondeo en 1994, que recoge ahora las opiniones de 202 inversores institucionales con más de 500.000 millones de euros bajo gestión.

De hecho, las respuestas positivas acerca de la sobreponderación a las entidades financieras a escala global lideran el ranking entre los sectores a los que los gestores conceden un peso superior en sus carteras respecto al que tienen en los índices de referencia o ‘benchmark’. Tras la banca aparecen los segmentos de tecnología, farmacia, seguros e industria manufacturera.

El sesgo de las inversiones hacia los bancos se produce sobre todo en Europa, donde es el sector al que los fondos tienen mayor posicionamiento. En Wall Street, la banca comparte este ‘privilegio’ con las tecnológicas, mientras que en Japón destaca la industria y en las economías emergentes los valores relacionados con la tecnología, la salud, materias primas y ‘utilities’.

MÁS EUROZONA Y MENOS WALL STREET

La Eurozona cada vez provoca mejores opiniones entre los inversores institucionales. La sobreponderación de los gestores ha aumentado desde el 54% en términos netos -agregando todas las respuestas- hasta el 56%. Esto es, hay una mayoría de fondos que otorga una mayor inversión a la renta variable de la Zona Euro que la que corresponde por sus ‘benchmark’. De hecho, en un 16% de los casos consideran que las apuestas largas en la región está entre las más repetidas en el mercado.

Por el contrario, los fondos han vuelto a reducir su exposición a Estados Unidos y a Reino Unido. En ambos casos, con la infraponderación más fuerte registrada en la encuesta de BoAML desde 2008, en los albores de la crisis financiera internacional. En el caso de Wall Street, el problema es que los gestores consideran que la renta variable está cara. Por ello, el sesgo de las respuestas es de una infraponderación del 22%, frente al 20% del mes anterior. Se trata de la menor exposición -en términos relativos- hacia la bolsa neoyorquina desde enero de 2008.

De hecho, la mayoría piensa que la renta variable está sobrevalorada, con un resultado neto de las respuestas del 46% al respecto, lo que se traduce en un aumento generalizado del nivel de liquidez en las carteras hasta el 4,9% neto, por encima de la media de los últimos 10 años en el 4,5%. Y la mayor preocupación al respecto se produce acerca de Wall Street. Todo lo contrario que los emergentes, donde hay consenso en que sus mercados de acciones están infravalorados. También considera que esto sucede, aunque en menor medida, en la Eurozona y en Japón.

Por otro lado, el Brexit supone una preocupación mayúscula para los gestores, que temen una disminución del crecimiento en un escenario de altos niveles de inflación por la depreciación de la libra. Es decir, existe el temor de un contexto de estanflación como el que vivió el mundo desarrollado durante la crisis de los años 70. De esta forma, mientras que aumenta la sobreponderación de la Eurozona, los gestores ahondan en infraponderar Reino Unido (37% neto de infraponderación) hasta cerca de niveles récord, con mínimos desde 2008.

MENOS BENEFICIOS

La encuesta también desvela que se ha reducido el porcentaje neto de inversores institucionales que esperan un crecimiento de los beneficios empresariales a escala global hasta el 33%, lo que supone ocho puntos porcentuales menos que el 41% de julio y el nivel más bajo desde noviembre de 2015.

En cuanto a los riesgos, los bancos centrales siguen acaparando la preocupación de los fondos. En concreto, el 22% cree que la mayor amenaza para los mercados es que el Banco Central Europeo (BCE) o la Reserva Federal (Fed) cometan un error con sus políticas monetarias. En el primer caso con la retirada de los estímulos y en el segundo con la reducción del balance. En segundo lugar aparece la posibilidad de que haya un ‘crash’ en el mercado de bonos. Aunque ambos riesgos han disminuido respecto a julio.

De hecho, el nuevo peligro está en torno a Corea del Norte, una respuesta que no constaba en el mes anterior. Ahora, el 19% de los gestores apunta a este país como el riesgo principal, debido a la escalada de tensión entre el Gobierno de Donald Trump y el régimen de Kim Jong-un.