Para la mayoría de personas pagar 200 euros al mes sigue siendo más fácil que desembolsar 10.000 de golpe. Por eso el mercado de los préstamos personales y préstamos al consumo sigue siendo tan lucrativo. Sin embargo todo tiene un coste. Descubre la diferencia de comprar usando tus ahorros o endeudándote.

¿Por qué pagar al contando cuando puedes financiar tus compras? Aunque conseguir un préstamo es más difícil que hace unos años, el acceso a financiación sigue siendo algo relativamente fácil. La mayoría de grandes superficies permiten la posibilidad de comprar a varios meses vista y sino, ahí están los préstamos personales al uso. Pero una cosa es que sea fácil pedirlos y otra que sea recomendable. Analizamos la diferencia entre comprar con tus ahorros, al contado, y hacerlo a través de financiación. Así tendrás claro cuánto pagas por tus deudas.

Para hacerlo algo más fácil de entender, vamos a tomar el ejemplo de un coche, uno de los bienes donde más abunda la financiación.

Comprar con un préstamo

Comprar un coche a plazos sigue siendo la norma, aunque gracias a la crisis ha aumentado el número de personas que opta por pagar en caja. La oferta de mejores préstamos para coches incluye financiación de lo más variopinta y con tipos de interés que van desde el 6% hasta más allá del 10%.

Para nuestro ejemplo vamos a tomar como referencia el precio medio de un coche nuevo en España, que en 2014 fue de 19.940 euros y le aplicaremos un tipo de interés del 7,5% con un plazo de amortización de 10 años para dejar una cuota mensual asequible. Este sería el resumen:

- Tipo de interés: 7,5% en línea con la media del mercado.

- Plazo de amortización: 10 años.

- Importe del préstamo: 19.940 euros. (el 100% del vehículo)

- Cuota mensual resultante: 236,69 euros.

- Cantidad total pagada: 28.403,05 euros.

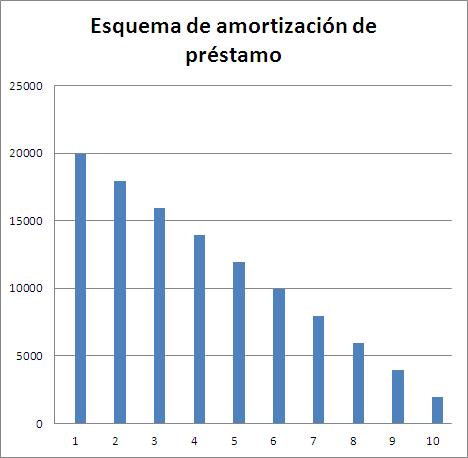

Y esta sería la tabla de amortización:

Al final de la vida del préstamo, habrás pagado en intereses casi 10.000 euros, aproximadamente el 50% del valor del vehículo. En el caso de los coches es todavía peor, ya que pierden valor de forma muy rápida en torno a la mitad de la vida del préstamo es muy fácil que la cantidad adeudada supere el propio precio del vehículo en el mercado.

Comprar ahorrando

La alternativa a financiar la compra es usar los propios ahorros, en cuyo caso estarás pagando 8463,05 euros menos en concepto de intereses. El problema para muchas personas es cómo conseguir esa suma de dinero y el tiempo que necesitarán para lograrla. Tanto es así que muchos conductores aseguran que como ya están pagando un préstamo por su actual coche y tienen muchos gastos apenas pueden ahorrar para para un nuevo vehículo.

Por eso mismo la clave en este punto reside en la planificación. Cuanto antes se empieza a ahorrar, más capital se puede juntar y mayor rendimiento se podrá sacar a ese dinero. Y es que no sólo hay que acumular euros, sino también sacarles beneficio invirtiendo.

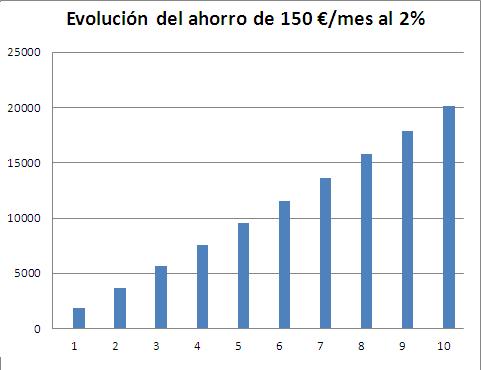

En este sentido existen varias herramientas que van a permitir ahorrar a largo plazo con nuestro dinero 100% garantizado, o casi. Para verlo, vamos a hacer una simulación con un depósito y un ahorro mensual de 150 euros -menos que los 199,4 euros que estaríamos pagando por el préstamo según el ejemplo anterior-.

Esto es lo que ocurriría -sin descontar el 19% sobre las ganancias anuales- si lográsemos una rentabilidad anual del 2%.

Al final del periodo de diez años habríamos acumulado 20.103,69 euros.

La diferencia es enorme. En el primer caso, con el préstamo, pagaríamos más de 8.000 euros y en el segundo obtendríamos 2.103,69 euros de ganancias más allá de lo aportado.

Imagen – quinky en Schutterstock