BigBank es una entidad que sobretodo comercializa depósitos y préstamos al consumo, y opera en Estonia, Letonia, Lituania, Finlandia y España. En nuestro país ofrece interesantes préstamos al consumo como el que vamos a analizar a continuación.

Este Préstamo Personal de BigBank tiene un tipo de interés que varía entre un mínimo del 9% y un máximo del 14%, en todos los casos en un tipo de interés fijo. ¿De qué depende que te apliquen un tipo de interés más alto o más bajo? Pues de un análisis de riesgo que hace la entidad una vez realices tu solicitud además de la suma de un diferencial al tipo de interés resultante.

El importe máximo que puedes solicitar es de 10.000€ y el importe mínimo es de 500€, por otra parte, el plazo de tiempo máximo para devolver el dinero es de 5 años y el plazo mínimo de 6 meses.

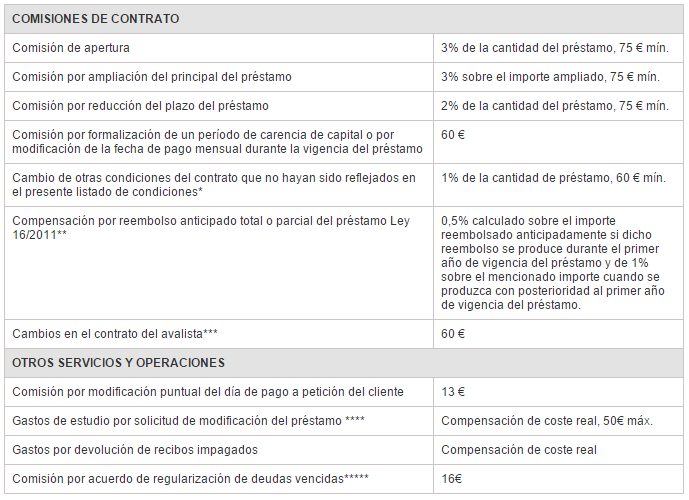

En la parte de gastos y comisiones, presenta una comisión de apertura del 3%, con un mínimo de 75€ y una comisión del 1% máxima y mínima del 0,50% por cancelación anticipada, que se determina por:

- Un 1%, si el período comprendido entre la fecha en la que se produce el reembolso anticipado y el día del vencimiento del préstamo es superior a un año.

- Un 0,5%, si el periodo anterior indicado es menor a un año.

A continuación puedes ver una tabla con otras comisiones y gastos aplicados al Préstamo Personal de BigBank:

Respecto a las condiciones a cumplir para que te concedan el crédito son:

- Tener al menos 20 años y un máximo de 70 años.

- Ser ciudadano español o residente en España con permiso de residencia en vigor.

- Estar empleado por cuenta ajena o ser pensionista.

- No figurar en listas de morosos como Asnef-Equifax.

También es importante indicar que en caso de que solicites 6.000€ o más de cantidad es necesario que presentes un avalista o un cotitular para garantizar que te concedan el préstamo.

Puedes contratar este préstamo de BigBank desde las propias sucursales de la entidad o desde casa, tanto por teléfono como por internet.

Conclusión

El Préstamo Personal de BigBank es una opción de calidad baja si observamos la media del sector. Los tipos de interés son algo elevados, sobre todo si el análisis de riesgo no sale positivo y presenta unos numerosos gastos y comisiones que aumentan considerablemente el coste del crédito final.