Hay distintas formas de ayudar a tu hijo a comprar una casa y con todas pagarás impuestos. Así funciona la tributación de la compra de una casa a un hijo o familiar, tanto si es una donación como una adquisición.

¿Qué padre no quiere ayudar a sus hijos a cumplir el sueño de comprar una casa o comprarles directamente la vivienda? Es un sueño legítimo pero que puede hacer que pagues más o menos impuestos dependiendo del modelo que elijas: compra y venta, compra y donación, sólo donación, sólo venta e incluso un préstamo entre particulares.

Lo primero que debes tener claro es comprar una casa a tu hijo o a un familiar implica el pago de impuestos sí o sí. No hay fórmula legal para evitar pasar por la caja de la Hacienda, aunque sí hay fórmulas con las que pagarás más o menos. Lo más habitual es que los padres o abuelos quieran dar a los vástagos una vivienda que ya es suya, con lo que surge la duda de cómo resulta más económico, por compraventa o por donación. En ambos casos habrá que pagar impuestos, pero el gravamen será muy diferente, como veremos más adelante.

Como tributa la compra de una casa a un hijo

Al adquirir una vivienda para cualquier persona existen varias alternativas: la compra por parte del padre y posterior traspaso al hijo, la compra y posterior donación o la compra por parte del padre y escritura a favor de los hijos, que suele ser lo más habitual. Es decir, que el padre pague la casa de su bolsillo y ponga al hijo como titular y dueño de la misma.

En este caso también habrá que pagar impuestos porque estaríamos ante una donación en toda regla. A fin de cuentas, lo que el padre está haciendo es dar un bien al hijo, la casa, que él ha comprado con su dinero y por lo tanto habrá que rendir cuentas a la Agencia Tributaria como una donación, además de pagar el resto de impuestos por comprar una casa como el IVA o el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, notario, tasación…

Impuestos por la donación de la vivienda

Si optas por la vía de la donación sin saberlo -muchos padres no reparan en que están donando un bien a sus hijos al comprarles la casa- tendrás que hacer frente al Impuesto de Sucesiones y Donaciones que generalmente es más económico que vender la casa a los hijos -cuidado, porque la cosa cambian según el grado de cosanguinidad-.

En una donación pagarán impuestos tanto el donante como el donatario -quien otorga y quien recibe-, aunque cada uno lo hará de forma diferente.

Impuestos para los padres o donantes

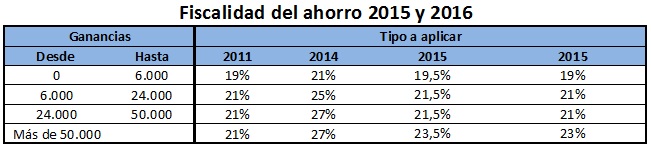

El donante tendrá que pagar al hacer la declaración de la renta por la ganancia patrimonial, ya que la donación se considera una transmisión lucrativa. A la hora de calcular la ganancia o pérdida se tendrá en cuenta el valor de adquisición y el valor al que se traspasa, para lo que se utilizará la cifra que se haya marcado en el impuesto de donaciones.

Si hay ganancia, ésta se integrará con el resto de ganancias patrimoniales como las que provienen de los fondos de inversión para tributar según la siguiente escala, que cambia en la renta de 2015 y 2016. Los tipos a aplicar son los siguientes.

Si la vivienda costó 80.000 euros y se dona por 100.000 euros, la ganancia será de 20.000 euros, por los se pagarán en el IRPF 4.180 euros. Lo que ocurre en estos casos es que no suele haber ganancia patrimonial ya que la compra y donación son simultáneas, por lo que el precio de compra y venta será el mismo.

Impuestos para los hijos o donatarios

Los hijos o la persona que reciba la casa tendrá que liquidar el Impuesto de Sucesiones y Donaciones, que está cedido a las comunidades autónomas pero para el que existe un marco legal común que marca la Ley 29/1987, de 23 de diciembre y el Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones.

Los hijos pagarán impuestos por el valor del la vienvienda -del bien que reciben en realidad-. Dependiendo del grado de parentesco habrá que pagar más o menos impuestos. Estos son los cuatro supuestos que marca Hacienda y las reducciones que prevé para cada uno de los cuatro supuestos en función del grado de cosanguinidad.

- Grupo I: Descendientes y adoptados menores de veintiún años. Podrán deducirse de la cuota resultante la cantidad de 15.956,87 €, más otros 3.990,75 € por cada año que al descendiente o adoptado le falten hasta cumplir los 21 años, con el límite máximo de 40.946,96 €.

- Grupo II: Descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes. La reducción será de 15.956,87 €.

- Grupo III: Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad. La reducción será de 7.993,46 €.

- Grupo IV: Colaterales de cuarto grado, grados más distantes y extraños. No se podrá aplicar ningún tipo de deducción.

Lo que ocurre es que después, la mayoría de comunidades establece bonificaciones para las donaciones entre padres e hijos o familiares de primer y segundo grado -abuelos-. Estas bonificaciones van desde el 75% hasta el 99%. En Madrid, por ejemplo, la bonificación es del 99%, lo que implica que prácticamente no se pagan impuestos.

Aquí puedes ampliar información sobre este impuesto.

La alternativa de un préstamo personal

Otra alternativa es la de firmar un préstamo personal privado entre padres e hijos. Esta opción también sería válida cuando en lugar de comprar la casa se da un dinero de ayuda, es decir, cuando los padres tienen por ejemplo 50.000 euros que quieren poner a sus hijos para que adquieran la vivienda.

La ventaja de préstamo personal entre particulares es que no pagarás impuestos por la donación y que está exenta del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y en la que sólo habría que hacer frente a la modalidad de Transmisiones Patrimoniales Onerosas.

Además, tampoco habrá que pagar nada en el IRPF, ya que como recalcan desde BBVA, se presumen tribuidas las prestaciones de bienes, derechos o servicios susceptibles de generar rendimientos del trabajo o de capital. Para que lo entiendas, se presupone que el préstamo generará intereses para el prestatario, pero como en este caso se establecería un tipo de interés de cero o muy cercano, estos serían nulos o muy escasos -en este último caso sí habría que tributar por ellos-.

El préstamo deberá constituirse bajo escritura pública, que deberá reunir ciertas condiciones para que después Hacienda no reclame nada por la parte del Impuesto de Donaciones o nos acuse de haber tratado de eludir su pago vía préstamo entre particulares.

Para ello deben darse las siguientes condiciones:

- Una duración porporcional al dinero prestado, teniendo en cuenta la edad del prestamista y prestatario. Es decir, no prestar 100.000 euros y poner de plazo de devolución un año, porque sería irreal.

- Que la amortización de capital sea gradual y no se lleve a cabo toda al final de la vida del préstamo. Es decir, que se comporte como el préstamo de un banco a efectos de devolver el dinero, sin trampas como pagar todo el último año.

- Que sea renovable y cumpla con las características de un préstamo al uso.

Desde BBVA explican que además es recomendable que la devolución del préstamo se realice desde la cuenta de uno de los titulares.

Con esta opción, al final, habrá que devolver el dinero a los padres, pero se podrá hacer en plazos de tiempo mucho más flexibles y sin intereses. Además ese dinero podrá después volver a darse a los hijos a través de la herencia, por ejemplo.

Cómo tributa la venta de la casa a los hijos

La otra situación más repetida tiene que ver con un piso que ya es propiedad de los padres o del abuelo y que quiere ceder a los hijos. En este caso las alternativas a su disposición son la donación o la compra-venta.

En el anterior punto has podido comprobar cómo tributa la donación del piso a los hijos o en realidad a cualquier persona. ¿Y la venta del piso? ¿Cuántos impuestos habrá que pagar en este caso.

Tanto el padre como el hijo tend?an que tributar en una compraventa, el primero como vendedor y el segundo como comprador. Lo primero que debes saber es que en estas operaciones el grado de parentesco no tiene ninguna ventaja, en todo caso al contrario, como verás más adelante. Y es que es más fácil que Hacienda investigue estas transacciones entre familiares. Sigue leyendo y verás por qué y qué hacer al respecto.

Impuestos para el padre al vender el piso

Como vendedor del piso el padre tendrá que tributar en la declaración de la renta por la ganancia patrimonial que haya obtenido. En este sentido no hay diferencias frente a la donación.

Si hay ganancia, entendida como la diferencia entre el precio de compra y el de venta, habrá que pagar según las tablas anteriores. En caso contrario, se podrá imputar la pérdida y compensar con otras ganancias patrimoniales.

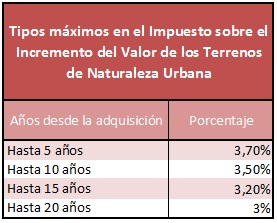

Además, también tendrá que hacer frente al Impuesto sobre el Incremento de los Valores en Terreonos de Naturaleza Urbana o IIVTNU, que de nuevo depende de cada ayuntamiento, aunque también existen unos porcentajes máximos a aplicar por ley que son los siguientes:

La conocida como plusvalía municipal se podrá además sumar a los costes soportados en la compra del terreno o la vivienda para posteriores ventas. Es decir, si pagaste 60.000 euros por tu casa y 2.500 de plusvalía municipal, será como si la casa hubiese costado 62.500 euros en la siguiente venta.

Con el IRPF y la plusvalía municipal terminan las obligaciones del vendedor, que se supone que ya habrá pagado el IBI y el resto de impuestos por el mantenimiento de la casa.

Un caso especial es el de los abuelos y padres mayores de 65 años, que no tendrán que pagar impuestos siempre que destinen la ganancia obtenida a la constitución de una renta vitalicia.

Impuestos que tienen que pagar el hijo por comprar la casa de los padres

La fiscalidad sí difere en el caso de los hijos, nietos, primos, abuelos… En este caso habrá que abonar el Impuesto de Transmisiones Patrimoniales como se pagaría el IVA en una vivienda de nueva construcción.

Este tributo se calcula sobre el valor de la compra.

El Impuesto de Transmisiones está cedido a las comunidades autónonas y el porcentaje a pagar varía, aunque sí existen unas tablas estatales que son las siguientes:

Aquí puedes comprobar cuál es el porcentaje que se aplica en tu comunidad.

Cuidado con las ventas a precios muy bajos

Vender el piso al hijo, pero a un precio irrisorio es una de las prácticas más habituales para eludir el pago de impuestos, pero también una de las más peligrosas.

Hacienda vigila especialmente este tipo de operaciones entre familiares, como también entre parejas y matrimonios separados. Si la AEAT considera que has vendido por debajo del valor del piso te hará pagar la diferencia y además aplicará una sanción.

Si te preguntas cuál es ese precio, en la mayoría de ocasiones será el valor de tasación de la vivienda según lo marcado en el IBI. Evita la tentación de vender por debajo de ese valor y minimizarás las acciones de Hacienda.

Además, si Hacienda encima entiende que que se ha producido una ganancia patromonial no justificada por esconcerse una donación bajo la fórmula de compraventa la multa puede ser de 160.000 euros para una casa de 200.000 euros, por ejemplo

Donación o venta ¿Cuál compensa más?

Hay tantos factores que afectan al resultado final que es imposible decantarse por uno u otro sin analizar cada caso concreto. Sin embargo, como norma general suele compensar más hacer una donación que firmar una compraventa, como también compensa a un matrimonio hacer una extinción del condominio en lugar de vender uno al otro su parte del piso.

Al elegir donación o venta del piso a favor del hijo lo que debes hacer es consultar las bonificaciones que se aplican en tu comunidad y obrar en consecuencia.

En el caso de Madrid, podemos hablar de una diferencia de cuatro puntos porcentuales. Y es que en esta comunidad las donaciones entre familiares están bonificadas en un 99% por el 6% que pagarías en una transmisión patrimonial.

Espremos que ahora tengas más claras cuáles son tus opciones para comprar un piso a tu hijo, nieto, primo, sobrino… y pque puedas elegir la fórmula que te permita pagar los impuestos justos, ni más, ni menos.

También te puede interesar:

Dónde hay que pagar una herencia o una donación

Guía práctica para desgravar por vivienda en la declaración de la renta

¿Algo que añadir? ¡No te cortes!