Hoy en día es normal que una empresa, autónomo e incluso un ciudadano reciba algún tipo de sanción por parte de las administraciones públicas. Desde errores fiscales hasta fallos en las declaraciones a la seguridad social pasando por las multas de tráfico, todas estas sanciones impactan en el bolsillo. ¿Se pueden después desgravar en el IRPF o en el Impuesto sobre Sociedades?

Las sanciones y multas están a la orden del día para las empresas y trabajadores autónomos. Desde la administración central han endurecido las inspecciones para cazar a quienes defraudan y a quienes se saltan la ley en sus contrataciones o en sus obligaciones fiscales. Una vez la Agencia Tributaria detecta el fraude o el error sólo resta pagar ¿Y después? Poco más se puede hacer ya que las cuantías pagadas en concepto de sanción o recargo no se pueden deducir ni en la declaración de la renta ni en el Impuesto sobre Sobciedades.

En este sentido, la actual legislación tributaria no discrimina el origen de las sanciones y recargos. Es decir, que todas las sanciones se tratan de la misma forma y manera sin importar su naturaleza. De esta forma, serán iguales a efectos legales una sanción por no presentar la declaración trimestral de IVA que una infracción de tráfico u otra de carácter civil o penal.

En el caso de los recargos, el hecho de que haya que pagar un impuesto como apremio no lo convierte en un gasto deducible a efectos de IRPF o del Impuesto de Sociedades. Esto es precisamente lo que figura en el artículo 14 de la Ley del IS y el artículo 30 de la Ley de IRPF. El primero de los documentos establece que no serán deducibles «las multas y sanciones penales y administrativas, el recargo de apremio y el recargo por presentación fuera de plazo de declaraciones-liquidaciones o autoliquidaciones”, mientras que el segundo hace referencia a «multas, sanciones y recargos tributarios», que no se pueden desgravar por tener todos naturaleza sancionadora.

¿Y los ciudadanos?

Para el contribuyente ‘de a pie’ las multas más normales tienen que ver con infracciones de tráfico y en el caso fiscal con sanciones por no entregar la declaración de la renta o hacerlo fuera de plazo. ¿Se pueden deducir estos recargos y las cuantías que hay que pagar en forma de sanción? Lo cierto es que no, ya que se aplica el mismo precepto que a las empresas.

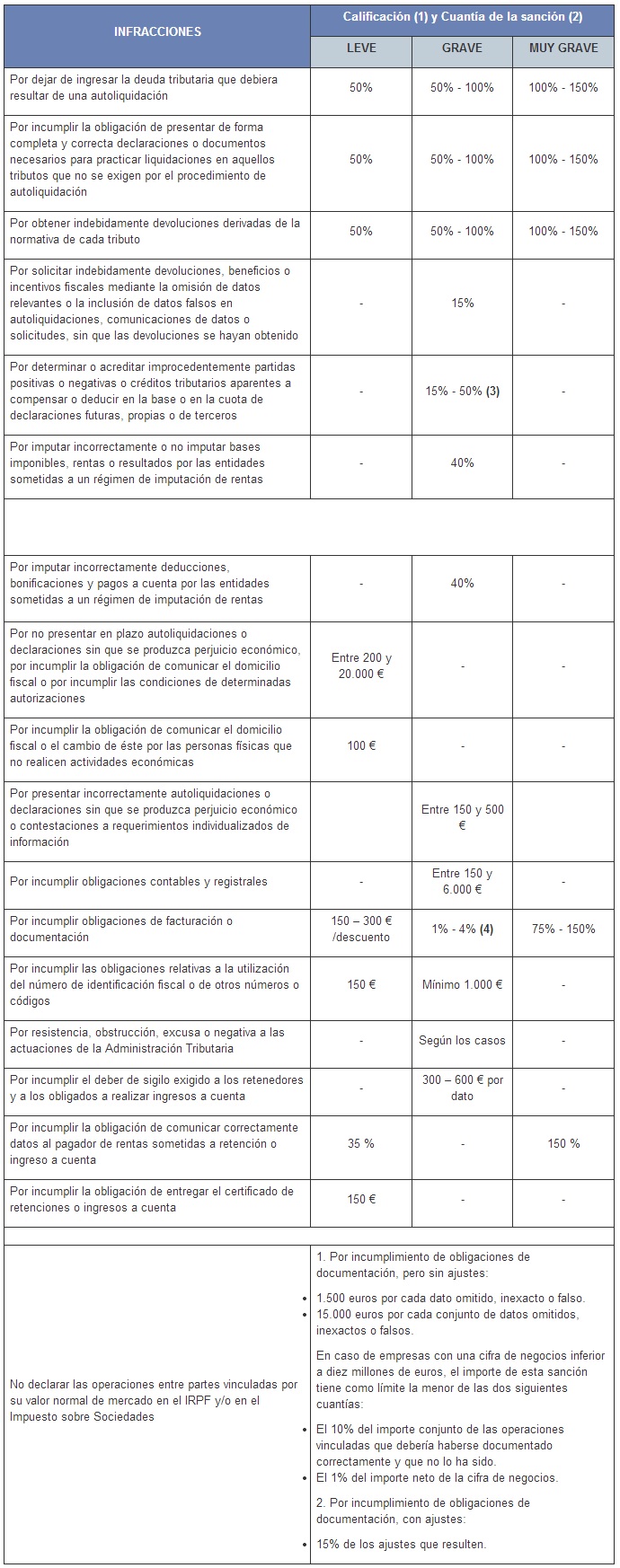

Si un agente de la ley te multa por tener el coche mal aparcado o por circular a excesiva velocidad deberás pagar la multa y no podrás desgravarla en la declaración de la renta, como tampoco podrás hacerlo si hacienda te sanciona por entregar tarde el IRPF o similar. Si este último es tu caso, te resumimos cómo funciona el sistema de sanciones de Hacienda (pulsar para hacer más grande).

¿Te ha parecido interesante? Si es así ayúdanos a compartirlo en redes sociales. Y si todavía tienes dudas, sólo tienes que preguntar y trataremos de responderte.

Imagen superior – Brian A Jackson en Shutterstock

¿Algo que añadir? ¡No te cortes!