Nada como una reforma fiscal para darnos cuenta de que los impuestos no son algo inmóvil. Hace un año fueron los nuevos tramos de IRPF y ahora son el mínimo exento y otros tantos cambios que no sólo afectan a la declaración de la renta.

El paquete de medidas fiscales presentadas por el Gobierno afecta a varios impuestos y supone toda una reforma fiscal en 2022. Estas son las principales medidas en cada uno de los impuestos.

Cambios en el IRPF en 2022 (y 2023)

La reforma fiscal en 2022 tiene varios protagonistas. Como no podía ser de otra forma, uno de ellos es la declaración de la renta. Estos son los cambios concretos y cómo te afectará cada uno de ellos.

Aumento de la reducción por rendimiento de trabajo a 21.000 euros

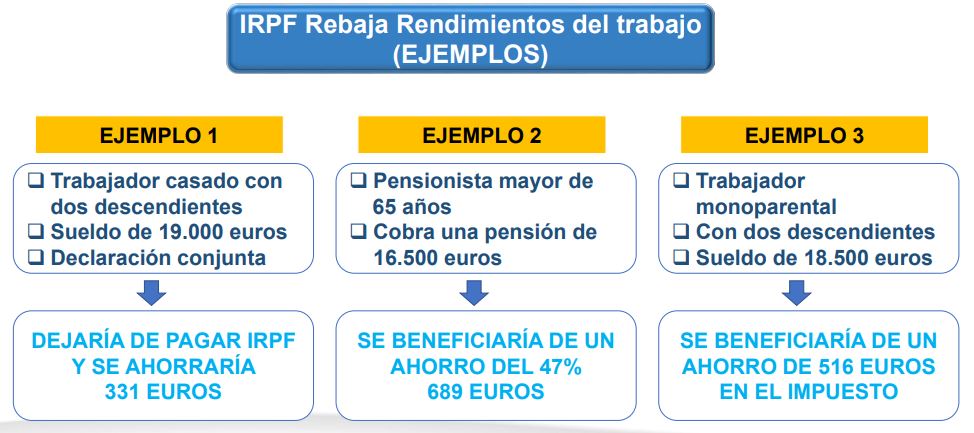

El primer gran cambio de los cambios fiscales de 2022 es el aumento de la reducción por rendimientos de trabajo desde los 15.00 hasta los 21.000 euros, en línea con el salario mediano en España, el más repetido.

Según los estimaciones del Ejecutivo, esta medida beneficiará al 50% de los empleados. ¿Cuánto podrán ahorrar? La respuesta dependerá de cada caso. Estos son tres ejemplos:

Subida del mínimo exento de tributación

También aumenta de 14.000 a 15.000 el mínimo exento de tributación. Esto no afecta a quienes están obligados a hacer la renta, pero sí al resultado de la renta.

Con este cambio se busca que los trabajadores que cobren el Salario Mínimo Interprofesional (SMI) no tributen cuando se actualice el dato en 2023.

Mejoras en módulos

Para los autónomos que tributan bajo el sistema de módulos se eleva un 5% el rendimiento neto que pueden imputar.

Además, se prorrogan un año más los límites del sistema de módulos hasta 2023, como ya se hiciera a principios de año (fue una de las novedades fiscales de 2022)

Incremento de los gastos de difícil justificación para los autónomos

También ve la luz una mejora para los autónomos en estimación directa simplificada, que ven cómo los gastos de difícil justificación suben hasta un 7% desde el 5% actual.

Esta medida afectará a cerca de 956.500 autónomos y junto con la anterior sumará un impacto de 184 millones de euros.

Más impuestos al ahorro

Otro de los cambios en el IRPF afectará a las rentas del ahorro, que es el dinero que se pagan por las inversiones.

En concreto, el ejecutivo ha creado un nuevo tramo para las ganancias que superen los 300.000 euros y aumenta el gravamen para las de más de 200.000 euros. Con estos cambios los tramos del ahorro quedan de la siguiente forma:

- Ganancias hasta 6.000 euros – 19%

- Desde 6.000 euros hasta 49.999 euros – 21%

- Desde 50.000 euros hasta 199.999 euros – 23%

- Entre de 200.000 euros y 299.999 euros – 27%

- Más de 300.000 euros – 29%

Nuevo impuesto de solidaridad de las grandes fortunas

La medida estrella de la reforma fiscal de 2022 es este nuevo tributo que todavía está por ver cómo queda configurado.

El impuesto de solidaridad de las grandes fortunas tendrá carácter temporal y se aplicará en 2023 y 2024. Este tributo afectará a las personas con más de tres millones de euros, que según estimaciones del ejecutivo son 23.000 contribuyentes.

El impuesto dispondrá de tres tramos:

- Patrimonio entre 3 y 5 millones de euros – 1,7%

- Patrimonio entre 5 y 10 millones de euros – 2.1%

- Patrimonio de más de 10 millones de euros – 3,5%

De este impuesto se podrá restar la cuota del Impuesto sobre el Patrimonio.

Lo que todavía no se sabe con certeza es cómo se hará el cálculo de este patrimonio y si, como se dice, será exactamente igual que en el Impuesto sobre el Patrimonio, con sus mismas reglas y criterios de valoración. Es decir, si la vivienda habitual estará exenta hasta 300.000 euros o si habrá exención por las participaciones en empresas familiares.

Del mismo modo, tampoco está claro si se aplicará el límite conjunto de renta patrimonio según el cual un contribuyente no puede pagar más del 60% de sus rentas entre IRPF y Patrimonio.

El impacto estimado de este impuesto supondrá un ingreso adicional de 1.500 millones de euros.

Impuesto sobre Sociedades

Los cambios en el Impuesto sobre Sociedades aplican a grandes y pequeñas empresas, aunque no por igual.

Límites en las deducciones para grandes empresas

El principal cambio para las grandes empresas es la limitación hasta el 50% de la opción de compensar pérdidas de las filiales en grupos consolidades.

Esta medida tendrá carácter temporal, por lo que solo se aplicará en 2023 y 2024 y afectará a 3.609 empresas. El cambio se une a otros aprobados ya como una tributación mínima del 15%.

Reducción del tipo nominal para pymes

Por su parte, las pymes que facturen menos de un millón de euros verán cómo su tipo nominal en el Impuesto sobre Sociedades baja del 25% al 23%.

Según los cálculos del Ejecutivo un total de 407.384 empresas se ahorrarán pagar 292 millones en impuestos.

¿Algo que añadir? ¡No te cortes!