La reforma fiscal abre un inmenso abanico de posibilidades a quienes buscan ahorrar en la declaración de la renta. Como en todo cambio, adelantar compras, retrasar ventas y otra serie de trucos nos ayudarán a pagar menos impuestos. En esta ocasión os contamos por qué si tienes pensado hacer aflorar tus pérdidas y también tus ganancias, es mejor esperar a 2015.

En su momento ya vimos diferentes fórmulas para ahorrar en el IRPF con la reforma fiscal, pero ahora queremos centrarnos en la parte inversora. ¿Qué conviene hacer con tu dinero de aquí a final de año? ¿Esperar a que termine el ejercicio o vender? En un mundo ideal, podríamos aguantar las plusvalías o ganancias generadas por nuestras inversiones hasta cuando quisiésemos, pero la realidad es que casi siempre es el mercado quien determina cuándo ha llegado el momento de vender o, dicho de otra forma, cuando un inversión positiva deja de serlo y hay que deshacer posiciones.

Por eso mismo suele ser mucho más fácil enfocar las decisiones fiscales en hacer aflorar pérdidas que ganancias. A fin de cuentas, uno de los dichos más conocidos del mercado ya anima a «cortar las pérdidas y dejar correr las ganancias». En este sentido, ¿merecería la pena cortar las ganancias sólo por cuestiones fiscales? Dependerá muy mucho de las perspectivas, como veremos más adelante, pero habitualmente no será la mejor opción. No ocurre lo mismo con las pérdidas. Si tienes minusvalías, mejor generarlas, hacerlas salir a la luz en 2014, siempre que sea posible. ¡Vamos a ver por qué!

Qué cambia con la reforma

El principal cambio que introduce la reforma fiscal en la forma en que tributan los productos financieros, es que elimina la distinción entre las ganancias generadas a corto y a largo plazo. En 2014 y en la declaración de la renta de 2014 las ganancias generadas en menos de doce meses -por activos que han estado menos de un año en cartera- tributan al tipo marginal de IRPF según los tramos de IRPF generales y no dentro de los tipos del ahorro.

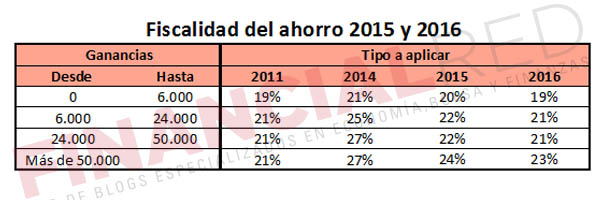

Por el contrario, las ganancias generadas a más de doce meses sí tributarán en la base general del ahorro. La diferencia en cuanto a los tipos a pagar el grande, como puede verse en la siguiente tabla.

Sin embargo, lo más destacable es que sólo podrán compensarse ganancias y pérdidas dentro de este periodo. Así, una pérdida generada por un fondo de inversión que ha estado dos años en nuestra cartera no podrá compensarse en 2014 con una acción que hemos vendido tras seis meses. Nunca debemos perder de vista esta ‘cuenta de la vieja’ porque será lo más importante para decidir qué hacer con nuestras pérdidas de 2014 si todavía no las hemos hecho efectivas.

Cambios en los tipos del ahorro

El otro gran cambio que introduce la reforma fiscal es una considerable rebaja en los tipos del ahorro. Esto significa que en 2015 y 2016 pagaremos menos dinero por nuestras inversiones.

Esto por sí sólo hace que merezca la pena esperar hasta el próximo año para hacer efectivas ganancias y que merezca la pena hacer efectivas las pérdidas. Piensa que con las ganancias pagarás menos impuestos, pero las pérdidas también minorarán menos tus ganancias si tienes en cuenta el tipo de interés.

Adiós a los dividendos

Otro cambio que conviene tener en cuenta y pero que en este caso refuerza la idea de que mejor esperar a 2015 para hacer aflorar las minusvalías es el final de la exención para los primeros 1.500 euros obtenidos vía dividendos En 2014 los primeros 1.500 euros que todo contribuyente ingrese por dividendos estarán libres de pagar impuestos en la declaración de la renta 2014. Por el resto sí se pagarán impuestos como ganancia patrimonial.

Esta medida beneficia a los fondos de inversión, pero también hace que sea mejor esperar para hacer aflorar pérdidas, ya que contarás con un dinero que provenía de los dividendos a incluir como ganancia y que podrás compensar con tus pérdidas.

Cómo actuar, qué hacer

Lo primero que debes saber es que no existe una decisión 100% correcta y que todo dependerá de tus circunstancias personales. Por eso mismo el mejor consejo que te podemos dar es que hagas números y veas la ganancia fiscal que obtendrías en cada uno de los supuestos. Además, no hay que perder de vista que esta es una decisión muy personal que también tiene que ver con el estilo de inversión de cada persona.

Sin embargo, sí que podemos ofrecer dos pinceladas sobre qué valorar y cómo hacerlo. Ya hemos comentado que lo más imporante es la restricción temporal que existe en 2014. Dicho de otra forma, si sólo has generado pérdidas a menos de un año en 2014 pero no ganancias, será mejor que las aguantes hasta 2015 para poder entonces compensarlas con los beneficios que logres el próximo año.

Si por el contrario has generado pérdidas y ganancias a menos de un año y las segundas superan a las primeras, sí que merecerá la pena compensar ahora, porque los impuestos que vas a pagar por los beneficios son mayores en la renta 2015 que en la renta 2015.

¿Y con el resto de ganancias? Para las pérdidas a más de un año, la mejor opción es hacerlas aflorar ahora, en 2014. Piensa que por un lado servirán para minorar las ganancias y hacerte pagar dos puntos porcentuales menos de impuestos y si fuesen mayores que las ganancias, dispondrás de cuatro años para compensar unas con otras.

Si quieres más consejos, te animamos a descargar la Guía para pagar menos impuestos por tus ahorros que puedesdescargar aquí de forma gratuita utilizando el código AHORRADORES.

Imagen – Shutter_M en Shutterstock

¿Algo que añadir? ¡No te cortes!