El Modelo 620 de liquidación del Impuesto de Transmisión de Vehículos se utiliza se utiliza para pagarlos impuestos al comprar un coche, moto o embarcación de segunda mano. Y es que en estos casos no pagarás el IVA, pero sí tendrás que saldar cuentas con Hacienda.

El mercado de vehículos de segunda mano es muy activo en España, especialmente el de motos. La compra-venta de vehículos usados está exenta de IVA, que sólo se aplica a artículos nuevos, pero esto no quiere decir que no vayas a pagar impuestos. Como comprador deberás hacer frente al Impuesto sobre Transmisiones Patrimoniales.

Qué es el Modelo 620 y para qué sirve

El modelo 620 es el documento que sirve para liquidar ante Hacienda o la Comunidad Autónoma los impuestos derivados de la transmisión de vehículos, barcos o aeronaves usados entre particulares.

En otras palabras, son los impuestos que el comprador del nuevo vehículo deberá pagar en lugar del IVA. Como el Impuesto de Transmisiones está gestionado por las comunidades autónomas, la cuantía a pagar puede variar en función de la región.

El modelo 620, a diferencia del modelo 621, no puede presentarse de forma telemática online. Como más tarde explicamos, podrás descargarlo de la página web de la AEAT, pero su presentación debe ser física.

Quien debe presentar el modelo

El Modelo 620 tiene que presentarlo el comprador. En el caso del vendedor, liquidará las posibles ganancias patrimoniales en la declaración de la renta, como explicamos en este artículo.

Este documento sirve para gravar la transacción comercial, igual que el IVA lo hace con las compras de vehículos nuevos. Se trata de una de las excepciones al Impuesto sobre Transmisiones Patrimoniales dado lo habitual de la venta de coches usados.

Cuando presentar el modelo 620: fechas clave

Dispones de 30 días hábiles desde la firma del contrato de compraventa para liquidar el impuesto. Si necesitas un modelo de contrato, aquí puedes encontrarlo.

Recuerda que al tratarse de días hábiles, si el mes cumple en un sábado o domingo podrás realizar la gestión el lunes o martes. En caso de no liquidar el impuesto a tiempo, Hacienda podría sancionarte.

Presentación del Modelo 620

El funcionamiento del Impuesto de Transmisión de vehículos es similar al de otros tributos con el pago no no domiciliado. Es decir, primero hay que abonar la cantidad pendiente y después presentar el documento con el correspondiente justificante de pago.

Cuánto se paga al comprar un coche de segunda mano

El Impuesto de Transmisiones Patrimoniales está cedido a las comunidades autónomas y cada una establece su propia tasa, que va desde el 4% hasta el 8%.

Estas son las tasas para vehículos con una potencia superior a 15 CV.

- Andalucía: 4%

- Aragón: 4%

- Asturias: 4%

- Cantabria: 4%

- Castilla la Mancha: 6%

- Castilla y León: 5%

- Cataluña: 5%

- Ceuta: 4%

- Comunidad Valenciana: 6%

- Extremadura: 6%

- Galicia: 8%

- Islas Baleares: Cuota fija más una variable entre el 5% y el 10%

- Islas Canarias: 5,5%

- La Rioja: 4%

- Madrid: 4%

- Melilla: 4%

- Murcia: 4%

- Navarra: 4%

- País Vasco: 4%

El modelo 620 es el que se usa para liquidar el tributo de forma estatal cuando corresponda. En caso contrario habrá que usar los documentos de cada CCAA.

Aquí puedes ampliar información al respecto.

Dónde se paga el Modelo 620

El ingreso del tributo se hará en las entidades colaboradoras con Hacienda. Por fortuna, Hacienda trabaja con la mayoría de bancos del país, así que no deberías tener problemas para realizar la operación con tu entidad financiera habitual.

Donde entregar el Modelo 620

Salvo que la comunidad autónoma así lo permita, el modelo 620 tiene que presentarse de forma física y no a través de internet. Al tratarse de un tributo transferido, cada región puede haber habilitado su gestión telemática.

En los casos en los que la gestión no corresponda a la CCAA, el modelo 620 se presentará en la delegación de Hacienda, así como en las delegaciones y órganos periféricos dela Consejería de Economía y Hacienda de la comunidad autónoma.

El modelo 621 sí que permite la presentación telemática del impuesto por la compra de coches y motos usados.

Documentación complementaria

Además del propio documento Hacienda te pedirá que aportes información adicional sobre la transacción y sobre el propio vehículo. Junto con el modelo 620 deberás adjuntar los siguientes datos.

- Justificante de pago del impuesto.

- Justificante del pago o de la venta. Bastará un justificante de que realizaste la transferencia o, si pagaste en metálico, un documento que acredite que la operación se realizó. Lo que Hacienda pide en realidad es una copia del documento “en el que conste o se relacione el acto o contrato que origina el tributo”.

- Permiso de circulación del vehículo.

- Ficha técnica del vehículo, que además deberá acompañarse de documentación con todas las características técnicas (no del resumen de la ficha) en el caso de aeronaves y embarcaciones.

No será necesario que presentes la baja del vehículo ante la DGT ni la ITV del vehículo, aunque son dos cosas básicas al vender o comprar un vehículo de segunda mano.

Que la ITV esté pasada y en regla es algo que como comprador debes exigir e incluirlo en el contrato. La baja del vehículo es algo que el vendedor debería exigir para evitar futuros problemas. Como explican desde Motopoliza.com si el coche sufre cualquier percance o se usa para acciones ilegales sin que se curse su baja, la Policía acudirá a buscarte como dueño legal del mismo. Por supuesto, podrás usar el contrato de compra-venta para acreditar que ya no posees el coche, pero te verás envuelto en un pequeño lío de trámites burocráticos que puedes evitar muy fácilmente siguiendo el consejo anterior.

Descargar el modelo 620

Para acceder al documento bastará con entrar en la página web de Hacienda y dirigirse al apartado de Modelos y Formularios a través de este enlace o siguiendo esta ruta: Inicio – Modelos y formularios

Si lo prefieres, aquí puedes descargar directamente el modelo 620.

Como ya te hemos comentado, la gestión del tributo está transferida a las comunidades autónomas. La mayoría de regiones cuenta con sus propios formularios y en algunas incluso se permite el pago online.

A continuación te dejamos el listado con el documento listo para su descarga:

- Andalucía

- Aragón

- Baleares (Illes Balears)

- Canarias

- Cantabria

- Cataluña

- Castilla la Mancha

- Castilla y León

- Comunidad de Madrid

- Comunidad Valenciana

- Extremadura

- Galicia

- La Rioja

- Navarra

- Alava

- Vicaya

- Guipúzcoa

- Principado de Asturias

- Región de Murcia

- Ceuta y Melilla

Cómo rellenar el modelo 620

Ahora que ya conoces las bases de la transmisión de coches, motos y demás vehículos sólo resta enseñarte cómo cumplimentar el modelo 620 y qué información debes incluir en cada apartado.

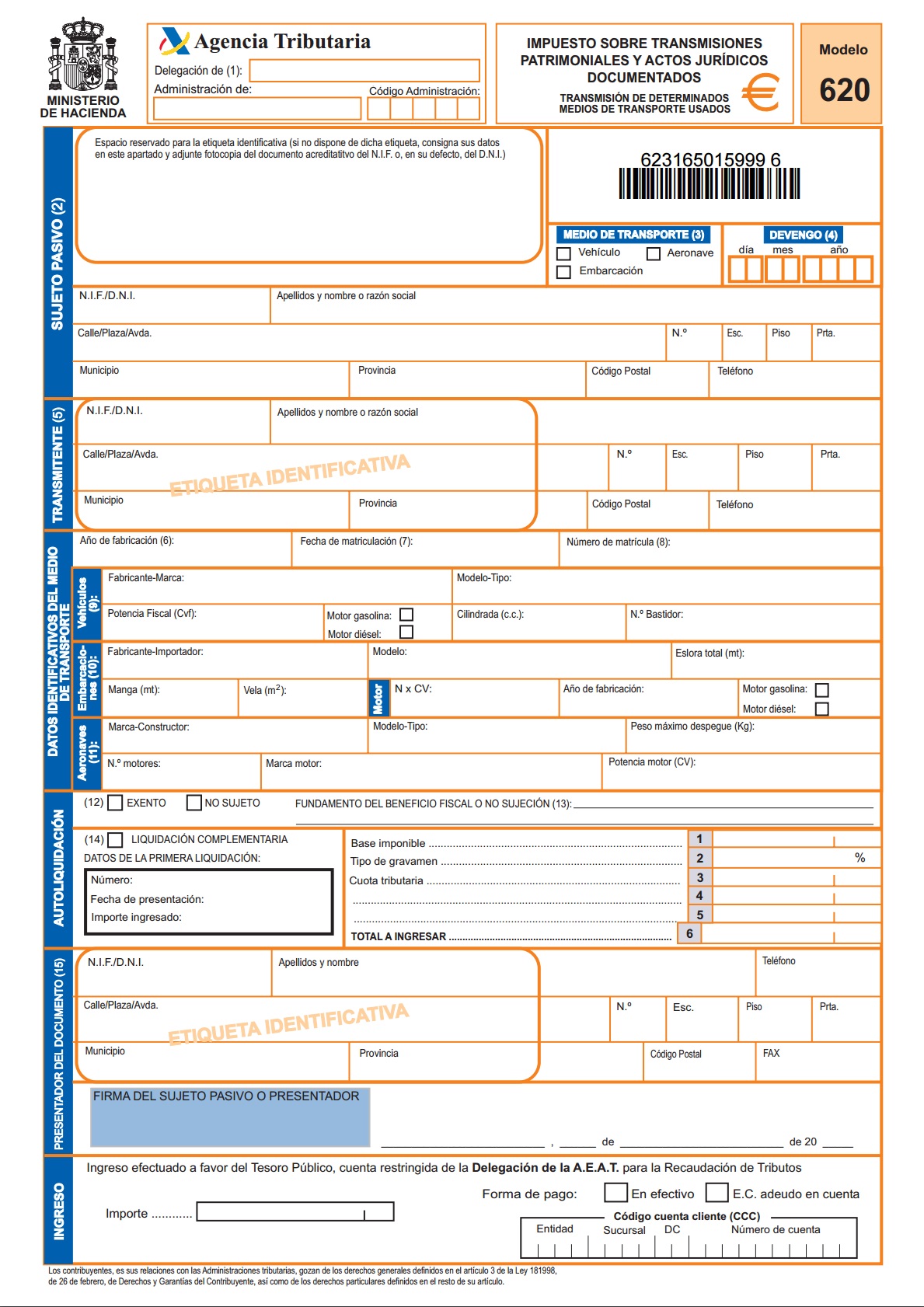

Cabecera

Aquí se incluyen los datos de Hacienda. En concreto, el primer epígrafe recoge la delegación o administración en el que se entregue el documento y debe cumplimentarlo el funcionario que nos atienda.

Sujeto pasivo

En otras palabras, el comprador del vehículo, quien lo adquiere. Se llama sujeto pasivo porque es quien la persona sujeta al pago del impuesto.

En este apartado número 2 deberás poner tus datos personales, DNI o NIF incluido, y los datos relativos a tu domicilio.

También será necesario identificar el tipo de medio de transporte en el apartado 3. Hacienda diferencia entre vehículos (coche, moto, furgoneta…), aeronaves y embarcaciones.

Por último dentro de este epígrafe, en el apartado 4 de “devengo” deberás consignar la fecha en la que se ha producido la venta.

Tansmitente

En este apartado hay que poner los datos del vendedor. De nuevo, será necesario indicar DNI, nombre y apellidos y dirección.

En caso de que exista más de un vendedor, como por ejemplo cuando el coche está a nombre de un matrimonio, bastará con poner los datos de uno de ellos.

Rellenaremos los datos del vendedor.

Si son varios los transmitentes, bastará con los datos de uno de ellos.

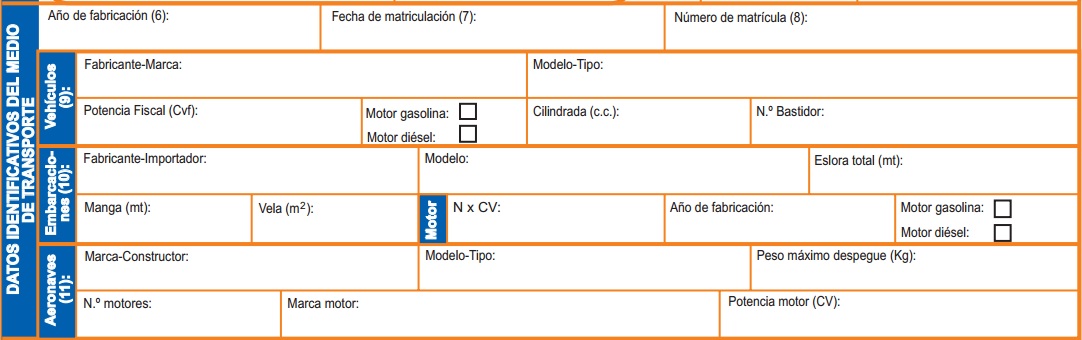

Datos del medio de transporte

El modelo 620 también exige que identifiquemos debidamente el medio de transporte. Para ello utilizaremos los datos del permiso de circulación y los de la ficha técnica del vehículo.

La información a suministrar varía en función del medio de transporte, peropara empezar siempre habrá que indicar el año de fabricación, fecha de matriculación y número de matrícula.

A partir de ahí, esto es lo que necesitarás en cada caso:

- Vehículo: potencia fiscal, cilindrada (sólo para motos), tipo de motor (diésel o gasolina), fabricante, modelo o tipo y número de bastidor.

- Embarcaciones: fabricante o importador, modelo, tamaño de eslora, tamaño de manga, tamaño de vela, motor, año de fabricación y tipo de motor (gasolina o diésel)

- Aeronaves: marca, modelo o tipo, peso máximo de despegue, número de motores, marca del motor y potencia del motor.

En caso de que se solicita el porcentaje de transmisión, se podrá el porcentaje del vehículo que se adquiere. Lo normal es que este porcentaje sea del 100%, ya que se suele comprar el vehículo en su totalidad y no sólo una parte del mismo. Esto último es más habitual en el caso de embarcaciones y aeronaves.

Autoliquidación

En este epígrafe se realizará el cálculo del impuesto, la cuantía a pagar. En caso de que la transmisión esté exenta o no sujeta al pago de impuestos se marcará en la casilla 12 y en la casilla 13 se iniciará el fundamento fiscal por el cuál no hay que liquidar el tributo.

Si la autoliquidación es una complementaria, se indicará en la casilla 14. Esto ocurre cuando ya se ha presentado el modelo 620 una vez pero se ha detectado algún error que hay que rectificar. Al hacerlo será necesario indicar el número de la declaración a complementar y su fecha junto con el importe ingresado en ese momento.

El apartado de base imponible es el que resume la base que sirve para el cálculo del impuesto. Habrá que poner el precio medio de venta y un porcentaje de deducción en función de los años de vida del vehículo. Hacienda publica cada año las tablas con estas cifras. Aquí puedes ver las de 2016. Puedes optar por poner el precio de venta, pero si es inferior al de mercado, Hacienda puede reclamar que realices una complementaria con sus datos. En el siguiente apartado te damos más claves al respecto.

Después habrá que poner el tipo impositivo o porcentaje del impuesto que se pagará y que se aplicará directamente sobre la base imponible. Este porcentaje puede variar de año en año y desde luego lo hace en función de la comunidad autónoma. A nivel estatal se sitúa en el 6%.

La cuota tributaria es el resultado del impuesto. Se obtiene al aplicar el tipo impositivo sobre la base imponible. Si te has retrasado al presentar el modelo 620 Hacienda aplicará recargos y sanciones que deberás hacer constar en este apartado.

Por último, deberás incluir el total a ingresar.

Presentador

Este apartado sólo habrá que rellenarlo si quien va a presentar el modelo 620 es una persona diferente del sujeto pasivo. En otras palabras, si tú rellenas el modelo 620 pero después lo presenta un familiar o una gestoría.

Aquí deberás identificar a la persona que va a entregar el modelo 620.

El sujeto pasivo del impuesto o el presentador deberán además firmar en este apartado.

Ingreso

Este apartado lo rellenarán, generalmente de forma automática, en el banco.

Cómo se calcula la base imponible: ¿Qué valor le doy al coche?

Una de las dudas más habituales al relenar el modelo 620 para pagar impuestos por la compra de un vehículo de segunda mano es la cuantía que declarar. Esto es lo que se conoce como base imponible del tributo. En otras palabras, el montante sobre el que se aplicará el porcenaje a pagar.

La Ley es clara en este punto. La base imponible es el valor real del coche, moto o aeronave. La duda surge al preguntarse cuál es ese valor real.

Cada año una orden ministerial publica los precios medios de venta, que son los que después hay que usar para determinar el valor del vehículo. En ellos aparece la marca, modelo, potencia y año de matriculación del coche. En caso de que el vehículo no aparezca, la AEAT suele disponer de sus propias tablas de valor de la transmisión.

Estas tablas tiene la consideración de valor mínimo del vehículo.

Valor de venta o tablas del Ministerio ¿Cuál usar?

Si todo el mundo comprase y vendiese sus coches en función del precio marcado por la orden ministerial no habría problemas a efectos del modelo 620. La realidad es que muy pocos lo hace. La ley del mercado y de la oferta y la demanda hace que los precios varíen en cada momento del año y en función de cada comunidad autónoma.

A efectos de determinar la base imponible en el modelo 620 las tablas ministeriales tiene la consideración de valor mínimo. En otras palabras, eso es lomínimo que vale el vehículo para Hacienda, independientemente de por cuánto lo ventas. De esta forma se evitan trampas como la tranmisión del vehículo por un precio muy inferior a su valor real.

¿Qué ocurre cuando el precio es superior al de las tablas? En ese caso la base imponible será el valor de la compra y no el de las tablas. Y es que Hacienda siempre tomará el mayor de los valores.

A modo de ejemplo, si has comprado una moto en Madrid por 15.000 euros y según las tablas el precio medio es de 5.000 euros, pagarás impuestos en el Modelo 620 sobre los 15.000 euros. A efectos prácticos, pagarás 750 euros en lugar de 250 euros.

Si estás pensando en ahorrar impuestos pagando en B piénsatelo dos veces. Si Hacienda te coge, y es fácil que lo haga, te impondrá una sanción y además tendás que abonar el 150% de lo que te hubiese tocado. Siguiendo con nuestro ejemplo, deberás abonar la diferencia entre los 250 euros que pagaste y los 750 que deberías pagar, más un recargo del 150%. El resultad, pagarás 1.875 euros.

También te puede interesar

Cuántos impuestos pagas por tu coche

Impuesto de circulación ¿Quien tiene que pagarlo?

Qué gastos puedes deducir de tu coche

Imagen – Tomasz Romski en Shutterstock

¿Algo que añadir? ¡No te cortes!