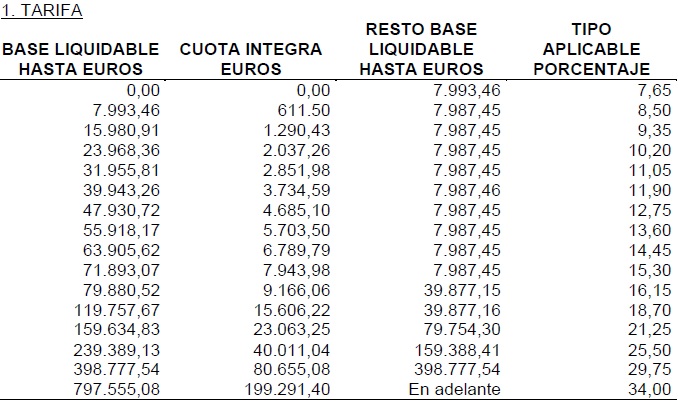

Ya inmersos en buena medida dentro del desarrollo de la campaña de declaración de la renta, conviene, además de acercarnos a cuestiones practicas como el propio borrador de la renta, echar un vistazo a las cuestiones relacionadas con el IRPF que más pueden influir sobre el resultado final de nuestros impuestos, entre ellas desde luego, las deducciones.

Como ya sabemos en la declaración de la renta del 2014 o lo que es lo mismo en el IRPF 2013 no podremos deducirnos la adquisición de la vivienda habitual al menos que la renta sea inferior a 24.000 euros.

Lo más importante es conocer las herramientas para deducir en nuestra factura fiscal y a partir de ahí diseñar una estrategia inversora que nos permita sacar partido de las ventajas fiscales. Una buena medida para llevar a cabo esta planificación fiscal pasa por hacer pruebas en el programa padre. Del mismo modo el borrador de la renta se ha convertido en una herramienta imprescindible para millones de contribuyentes, un instrumento que facilita mucho el proceso para la declaración de la renta y que, además, permite realizar dicho proceso prestando atención a los detalle, algo crucial en este asunto.

Junto al borrador de la renta 2013 y, en otra escala, encontramos el simulador de la renta 2013, que no deja de ser una versión simplificada del Programa Padre, el otro gran pilar para muchos ciudadanos que deciden hacer la declaración de IRPF por su parte como indicábamos anteriormente.

Deducciones

- Aportaciones a planes de pensiones: las aportaciones minoran la base imponible en la declaración de la renta, la cuantía dependerá de las aportaciones, los límites aplicables se establecen según lo siguiente;

- Menores de 50 años. Podrán deducir la menor de las siguientes cantidades: 10.000 euros o el 30% de sus ingresos.

- Mayores de 50 años. Podrán deducir la menos de las siguientes cantidades: 12.500 euros o el 50% de sus ingresos.

- Alquiler de vivienda habitual parte de la deducción (general) del 10,5% sobre las cantidades destinadas al alquiler siempre que la base imponible sea inferior a 24.040 euros. Además, el impuesto marca que la base máxima de 9.040 euros sólo está disponible para las rentas inferiores a 12.000 euros. Para el resto de rentas hasta 24.000 euros se aplica la siguiente fórmula: 9.040 – [0,75 x (Base Imponible – 12.000)]

- Donativos permiten deducir el 10%, 20% o 30% del dinero aportado a entidades sin ánimo de lucro, actividades de mecenazgo y otras iniciativas similares dependiendo del tipo de institución y de actividad que realice

- Nacimiento de hijos y madres trabajadoras: todavía existe una ayuda de 100 euros al mes para madres trabajadores durante los primeros 36 meses de vida del bebé siempre y cuando los progenitores trabajen por cuenta ajena. La cuantía total asciende a 1.200 euros al año que se pueden cobrar de forma anticipada a razón de 100 euros al mes o esperar e incluirla en la declaración del IRPF 2014

¿Algo que añadir? ¡No te cortes!