La reforma fiscal trae muchos más cambios además de una reducción de tramos de IRPF. La vivienda es uno de los elementos que más modificaciones ha sufrido y no sólo por el fin de la deducción de alquiler. El fin de los coeficientes de corrección, entre otras cosas, hace que vender un piso en 2015 vaya a ser mucho más caro que en 2014. Te explicamos por qué y te ayudamos a calcular la diferencia.

Quienes estén pensando en vender su casa a medio plazo quizás deberían pensárselo dos veces y acelerar el proceso para cerrar la operación antes del final de año. Y es que con la entrada en vigor de la reforma fiscal, los impuestos que pagamos en la compra-venta de vivienda serán mucho mayores a partir del 1 de enero de 2015. La diferencia dependerá de las cifras concretas de la operación, pero pueden llegar a ser superiores al 50%.

La clave de está en la decisión de Hacienda de eliminar los coeficientes de abatimiento y de actualización que, básicamente, sirven para restar el efecto de la inflación sobre el precio de la vivienda -en realidad también se aplica a la venta de acciones-. De esta forma, el contribuyente sólo pagará impuestos por lo que ha ganado en la realidad. Para entenderlo mejor vamos a repasar qué impuestos pagamos al vender la casa y por qué.

Cómo se calcula la ganancia patrimonial

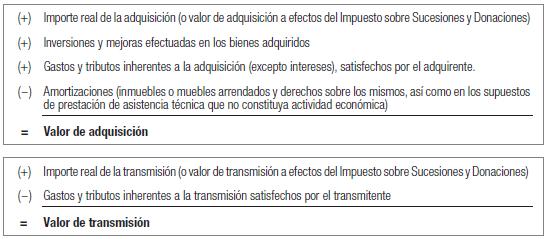

Cuando vendemos una vivienda, una participación en un fondo e incluso un cuadro debemos pagar impuestos por la ganancia patrimonial que esto supone. En términos generales Hacienda nos pedirá un porcentaje de la diferencia entre el precio de compra y el de venta. En el caso de la vivienda, o cualquier otro bien inmobiliario, al precio de compra se le podrá sumar el de las mejoras efectuadas en la vivienda. Además, para calcular la revalorización se aplican una serie de coeficientes de actualización que sirven para restar de la plusvalía el efecto de la inflación.

La fórmula concreta es la siguiente:

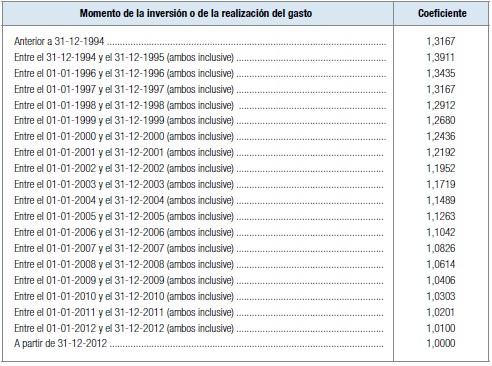

Sobre la cifra resultante se aplicarán una serie de coeficientes de actualización que reducirán el incremento patrimonial para adecuar el valor del piso al uso que se le ha dado y al efecto de la inflación que son los siguientes:

Estos coeficientes se eliminan junto con los coeficientes de abatimiento que permitían a las ganancias patrimoniales generadas durante un largo periodo de tiempo pagar menos impuestos. De esta forma, un elemento patrimonial adquirido en 1994 sólo pagar por el 88,89% de la plusvalía generada, según el Programa Padre, mientras que para las adquisiciones anteriores a 1986 la ganancia acumulada hasta 2006 quedaba libre de impuestos. La traducción es que estamos ante un impuestazo a la venta de vivienda.

Un ejemplo concreto

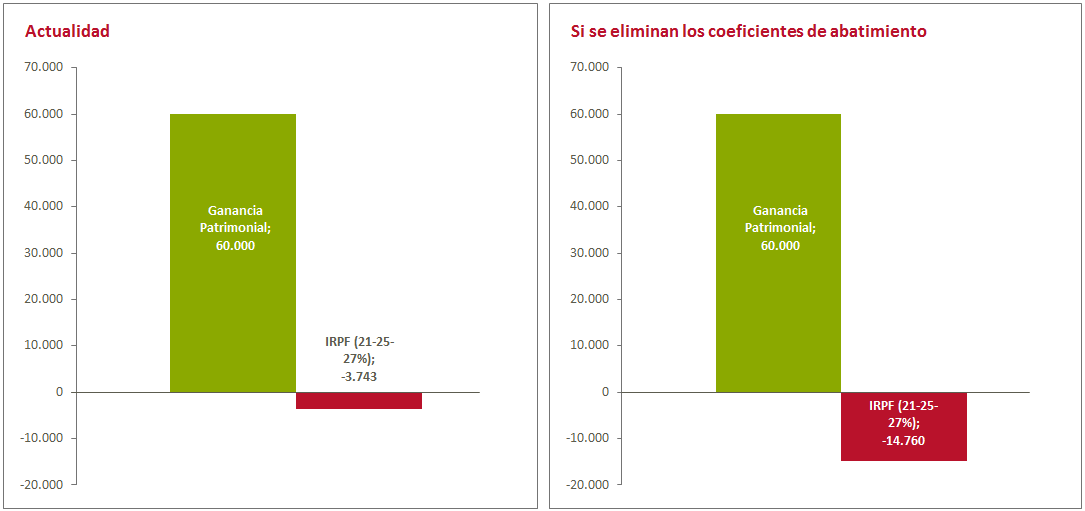

Para ver de forma más clara cómo afecta este cambio a la fiscalidad de la compra venta de pisos nada como un ejemplo concreto. En este caso, como relata Antonio Maqueda, una persona que comprase su casa en 1976 por 12.020 euros y que la vendiese por 220.000 euros en la actualidad pagaría 10.869 euros por los 43.995 que deberá desembolsar si hace la venta en 2015.

Si nos vamos ya al año 1986 y ciframos la compra en 30.000 euros y al venta en esos 220.000 euros, la ganancia patrimonial sería de 190.000 euros que, corregida, se quedaría en 453.677 euros. La factura fiscal apenas supondría 13.772,7 euros. Si la venta se produce en 2015 la ganancia que se tomaría como referencia serían los 190.000 euros íntegros y la cuota a pagar sería de 44.480 euros.

Por acercar un poco en el tiempo la cuestión, el último ejemplo será el de una persona que compró su vivienda en 1998 con las cifras antes expuestas. En este caso la diferencia apenas es de 275 euros pues la plusvalía corregida para 2014 también es de 168.427 euros.

¿Algo que añadir? ¡No te cortes!