Planes de pensiones, depósitos, fondos de inversión, cuentas corrientes e incluso acciones. Todos estos elementos forman parte del ahorro de los españoles y es necesario incluirlos en la declaración de la renta. Analizamos la fiscalidad de los productos financieros, sus ventajas, desventajas y, sobre todo, cómo sacar el máximo partido al hacer la renta 2013.

Planes de pensiones, depósitos, fondos de inversión, cuentas corrientes e incluso acciones. Todos estos elementos forman parte del ahorro de los españoles y es necesario incluirlos en la declaración de la renta. Analizamos la fiscalidad de los productos financieros, sus ventajas, desventajas y, sobre todo, cómo sacar el máximo partido al hacer la renta 2013.

Ahorrar no es gratis, y no hablamos sólo del dinero que hay que pagar en concepto de comisiones a bancos y entidades financieras. También hay que pagar impuestos por nuestros ahorros para la jubilación y el resto de inversiones, independientemente de su finalidad. La mayoría de productos financieros forman parte de lo que se conoce como las rentas del ahorro y su tributación es bastan similar.

De forma general y resumida, todas las rentas del ahorro se suman para tributar en función de una escala compuesta por tres tramos:

- Las ganancias hasta 6.000 euros tributan al 21%

- Las ganancias entre 6.000 y 24.000 euros tributan al 25%

- Las ganancias superiores a 24.000 euros tributan al 27%

Para terminar de entender cómo funcionan las rentas del ahorro y los impuestos que pagaremos por nuestras inversiones, nada mejor que un ejemplo: Juan ha ganado 10.000 euros a través de sus inversiones en depósitos y fondos de inversión -las dos alternativas más comunes más allá de los planes de pensiones- ¿Cuántos impuestos pagará? La matemática nos dice que abonará 1.260 euros por los primeros 6.000 euros de beneficio y 1.000 euros por el excendente (10.000 € – 6.000€). En total, 2.260 euros, de los cuáles Hacienda ya le habrá retenido 2.100 euros previamente.

Con esta cuestión aclarada ya podemos avanzar en la fiscalidad de cada producto financiero y cómo incluirlos en la declaración de la renta 2013. ¡Empezamos!

Los depósitos

La fiscalidad de los depósitos se ajusta a la norma explicada sin ninguna variación. Como no podía ser de otra forma, un producto tan simple y transparente cuenta también con una tributación igual de sencilla.

Cada vez que venza el plazo de uno de nuestros depósitos el banco practicará una retención de IRPF del 21% y el dinero que hayamos ganado se sumará al resto de rentas del ahorro en el apartado B de la tercera página de la declaración de la renta.

El banco o entidad financiera debería enviarnos toda la documentación relativa a nuestros depósitos para poder incluirla en el IRPF 2013.

Los fondos de inversión

Las ganancias obtenidas a través de fondos de inversión se ajustarán también a las tres tablas indicadas. Conviene recordar que sólo se pagarán impuestos al retirar el dinero del fondo, es decir, que si el fondo ha subido un 10% en 2013 no habrá que pagar impuestos por ese dinero. Sólo cuando recuperemos la inversión habrá que incluirla en el IRPF, donde sólo pagaremos por los beneficios obtenidos, no sobre el montante total de la inversión.

Pero la fiscalidad de los fondos de inversión cuenta con una excepción que es al mismo tiempo un beneficio adicional. No habrá que tributar por los beneficios siempre que se reinvierta el dinero en otro fondo de inversión. De esta forma, podremos diferir el pago de impuestos, con sus consiguientes ventajas, si volvemos a contratar otro fondo de inversión con ese capital.

Los planes de pensiones

La fiscalidad de los planes de pensiones es más compleja que las dos anteriores y conviene diferenciar entre las aportaciones y el rescate, ya que se aplicarán reglas diferentes a ambas y si una constituye una ventaja, la otra supone un perjuicio.

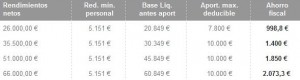

Las aportaciones realizadas al plan de pensiones reducen la base imponible del IRPF, lo que, a efectos prácticos, hace que paguemos menos impuestos. Éstas deben incluirse en la página 12 en el apartado I de la renta 2013. Las cantidades a deducir están limitadas por ley en función de la renta y de la edad del contribuyente según los siguientes baremos.

Los menores de 50 años podrán aportar la menor de las cantidades entre 10.000 euros o el 30% de su base imponible.

Los mayores de 50 años podrán aportar la menor de las cantidades entre 12.500 euros o el 50% de su base imponible.

Al tratarse de una reducción de la base imponible, cuanto mayor sea esta base mayores serán los beneficios. La siguiente tabla ilustra el beneficio fiscal de las aportaciones a planes de pensiones o, dicho de otra forma, cuánto dinero nos ahorraremos en el IRPF (pinchar en la imagen para hacer más grande).

Por su parte, la fiscalidad del rescate del plan de pensiones también variará en función del formato elegido. Existe tres formas de recuperar el dinero: como capital -todo de golpe-, como renta periódica o de forma mixta -parte como capital y parte como renta-. En todos los casos, el dinero del plan de pensiones se integrará entre las rentas del trabajo. Para el rescate en forma de capital existe una reducción del 40% para las cantidades ligadas a las aportaciones anteriores a 2007.

El dinero cobrado en forma de renta se integrará en su totalidad -no sólo los beneficios- a las rentas del trabajo y tributarán según los tramos generales de IRPF, que son los siguientes (pinchar en la imagen para hacer más grande):

Las Letras y los bonos del Tesoro

Otro de los productos de ahorro más clásico. Su tributación es tan sencilla como su gestión, siempre que se utilicen no para operar en el mercado de renta fija, sino como bonos que pagan una prima a vencimiento. En este caso, las ganancias se integrarán junto con el resto de rentas del ahorro para tributar al 21%, 25% o 27% según el beneficio total obtenido.

Los PIAS y los PPA

Dos productos que se han puesto de moda en los últimos años. Se trata de seguros de vida y ahorro que tributan de forma diferente y que las entidades financierazs están comercializando como alternativa a los planes de pensiones.

Los PPA o Planes de Previsión Asegurado funcionan básicamente como un plan de pensiones a efectos de IRPF. Es decir, las aportaciones también permitirán reducir la base imponible según los límites antes comentados. Al rescate también se le aplicará la misma fiscalidad que al de un plan.

Por su parte, los PIAS o Planes Individuales de Ahorro Sistemático son un seguro de vida ahorro cuyas aportaciones no dan derecho a reducciones en el IRPF ni cuentan con otro beneficio adicional. Como ocurre con los PPA o planes de pensiones, el pago de impuestos está diferido al momento de cobro, para el que sí hay previstos una seria de ventajas.

Siempre que se haya mantenido la inversión por más de diez años en el PPA, se podrán aplicar las siguientes reducciones en función de la edad del contribuyente:

- Menores de 40 años: 40%

- Entre 40 y 49 años: 35%

- Entre 50 y 59 años: 28%

- Entre 60 y 65 años: 24%

- Entre 66 y 69 años: 20%

- Mayor de 70 años: 8%.

En caso contrario, si se recupera el dinero antes de los diez años, éste se integrará junto con el resto de rentas del ahorro para tributar según los tres tramos comentados.

Las acciones

Una forma de ahorro e inversión, la fiscalidad de las acciones se ha complicado para la renta 2013 tras los cambios normativos que afectan a las ganancias generadas con activos que se han tenido en cartera menos de un año. Esto obliga a distinguir entre dos tipos de inversión: a medio plazo -más de un año- y a corto plazo -menos de un año-.

Para las inversiones en acciones que han estado más de un año en nuestra posesión se aplicará la norma general, de forma que la plusvalía obtenida se integrará en la base del ahorro y tributará en función de los tramos comentados. La particularidad de las acciones es que permiten compensar ganancias con pérdidas de ejercicios anteriores. Dicho de otra forma, si perdemos dinero podremos compensarlo con las ganancias otenidas con otros productos y en ejercicios posteriores.

Por su parte, las ganancias obtenidas en menos de un año tributarán al tipo marginal del contribuyente según los tramos de IRPF comentados para el rescate del plan de pensiones en forma de capital.

Conviene precisar que los dividendos obtenidos por la inversión en acciones o fondos de inversión también están sujetos al pago de impuestos, pero sólo las cantidades que excedan de 1.500 euros. Los primeros 1.500 euros obtenidos por la vía de los dividendos estarán exentos de tributar en el IRPF.

Por supuesto, existen otras vías de ahorro e inversión como los ETFs, otros títulos de renta fija, Warrants e incluso las apuestas deportivas o activos tan tóxicos como las participaciones preferentes. Si tenéis dudas al respecto podéis acceder a la sección de Dudas de la renta situada en la parte superior del blog o dejar aquí vuestra pregunta.

Imagen – Shutterstock

¿Algo que añadir? ¡No te cortes!