Si en 2014 has trabajado en el extrnajero o has recibido rentas de países extranjero, deberás reflejar esta situación en tu declaración de la renta 2014. Te contamos cómo hacerlo.

La globalización primero y la crisis después han acelerado los flujos migratorios entre países. Si durante los años de bonanza España era un receptor neto de inmigrantes, el estallido de la crisis financiera ha terminado convirtiéndole en un exportador de talento. El número de emigrantes ha crecido en los últimos años, lo que ha aumentado el número de dudas respecto a la tributación de las rentas obtenidas en el extranjero, especialmente las relacionadas con periodos de tiempo cortos.

Lo primero que hay que hacer ess aclarar quien está obligado a tributar en el IRPF y qué rentas procedentes del extranjero debemos incluir en la declaración de la renta.

En términos generales, la Agencia Tributaria establece que son contribuyentes por el IRPF.

- Las personas físicas que tengan su residencia habitual en territorio español.

- Las personas físicas que tengan su residencia habitual en el extranjero por alguna de las circunstancias previstas en el artículo 10 de la Ley del IRPF que más adelante se comentan.

- Las personas físicas de nacionalidad española que acrediten su nueva residencia fiscal en un país o territorio calificado reglamentariamente como paraíso fiscal. Estas personas no perderán su condición de contribuyentes por el IRPF en el período impositivo en que se produzca el cambio de residencia y en los cuatro períodos impositivos siguientes.

¿Residencia en el Extranjero o en España?

De los parámetros anteriores se desprende que en principio cualquier persona que resida en España está obligada a tributar por el IRPF todos los rendimientos de trabajo y capital que obtenga. A efectos prácticos, se entiende que una persona opta a ser residente en España cuando permanece más de 183 días en el territorio nacional -más de la mitad del año- o tiene aquí sus intereses familiares aunque esté desplazado.

El problema es que esta interpretación puede dar lugar a lo que se conoce como doble imposición en los casos en los que una persona viva en un país pero tenga su residencia fijada en otro. Es decir, que una persona tribute por sus ingresos en el país donde los obtiene y en el país donde reside.

Existen multitud de ejemplos de personas con residencia en España pero que trabajan en Francia o Portugal e incluso en otros territorios de la Unión Europea, pero que mantiene su residencia habitual en España. En este sentido, en países como Francia la ley tributaria para no residentes deja claro que deberán tributar en Francia cualquier rendimiento del trabajo que se obtenga. Ya tenemos ahí la doble imposición.

De hecho, para los considerados como trabajadores transfronterizos -personas que casi a diario cruzan la frontera de Portugal o Francia para trabajar en España, ese establece que sólo están sometidos a imposición en el Estado del que son residentes respecto a sus retribuciones por dicho trabajo.

Desde el teléfono de atención al cliente de la Agencia Tributaria, además de referirse a la obligación de tributar por todas las rentas obtenidas, indistintamente de su país de procedencia, concretan que existe efectivamente la posibilidad de evitar esa doble imposición. Para ello basta con marcar en la declaración de IRPF la casilla correspondientes para indicar que la renteción se lleva a cabo en el país donde se trabaja. Ésta se encuentra situada en la casilla 583 de la renta 2014.

En cualquier caso, para este tipo de situaciones es importante revisar los convenios que España pueda mantener con el país donde se desarrolla la actividad económica. La AEAT informa de los países con los que tiene acuerdos para impedir la doble tributación. Un ejemplo de este tipo de colaboración es el convenio entre España y Francia para evitar la doble imposición y prevenir el fraude fiscal.

Pensiones extranjeras

Más allá de las rentas del trabajo, si existe un ingreso extranjero extendido en España este es el referido a las pensiones procedentes del extranjero por parte de los españoles que en su momento emigraron para trabajar en Alemania, Francia o Suiza (los destinos y pensiones más habituales) o los británicos y alemanes que han establecido en España su residencia tras jubilarse y que, como es lógico, cobran pensiones de sus países de origen.

Lo primero que debes saber al respecto es que salvo acuerdo concreto por doble tributación, todas las pensiones del extranjero tributan en el IRPF, lo que quiere decir que los pensionistas están obligados a incluir estos ingresos al hacer la declaración de la renta, donde tributarán dentro de las rentas del trabajo como el resto de pensiones. Aquí te explicamos exactamente cómo hacerlo con las pensiones extranjeras.

Regularizar tu pensión extranjera

El problema de las pensiones procedentes del extranjero es que muchas personas no las han incluido en el IRPF durante los últimos años. En la mayoría de casos, al tratarse de personas relativamente mayores el fallo se ha debido al simple desconocimiento y por ello la reforma fiscal de 2014 que ha comenzado a aplicarse en 2015 ofrece la posibilidad de regularizar la situación sin tener que hacer frente a la sanción que de otra forma impondría el Estado.

El plazo para regularizar la situación expira el próximo 30 de junio, coincidiendo con el final de la campaña de la renta. Para cumplir con Hacienda, las personas que hayan recibido pensiones del extranjero y no las hayan declarado deberán presentar el IRPF normalmente y además comunicar a Hacienda que desean regularizar su situación con el código de trámite G2299 si no han sido investigados y con el G9015 si se inició la investigación. En el post «Cómo regularizar tu pensión del extranjero sin sanción» detallamos el proceso.

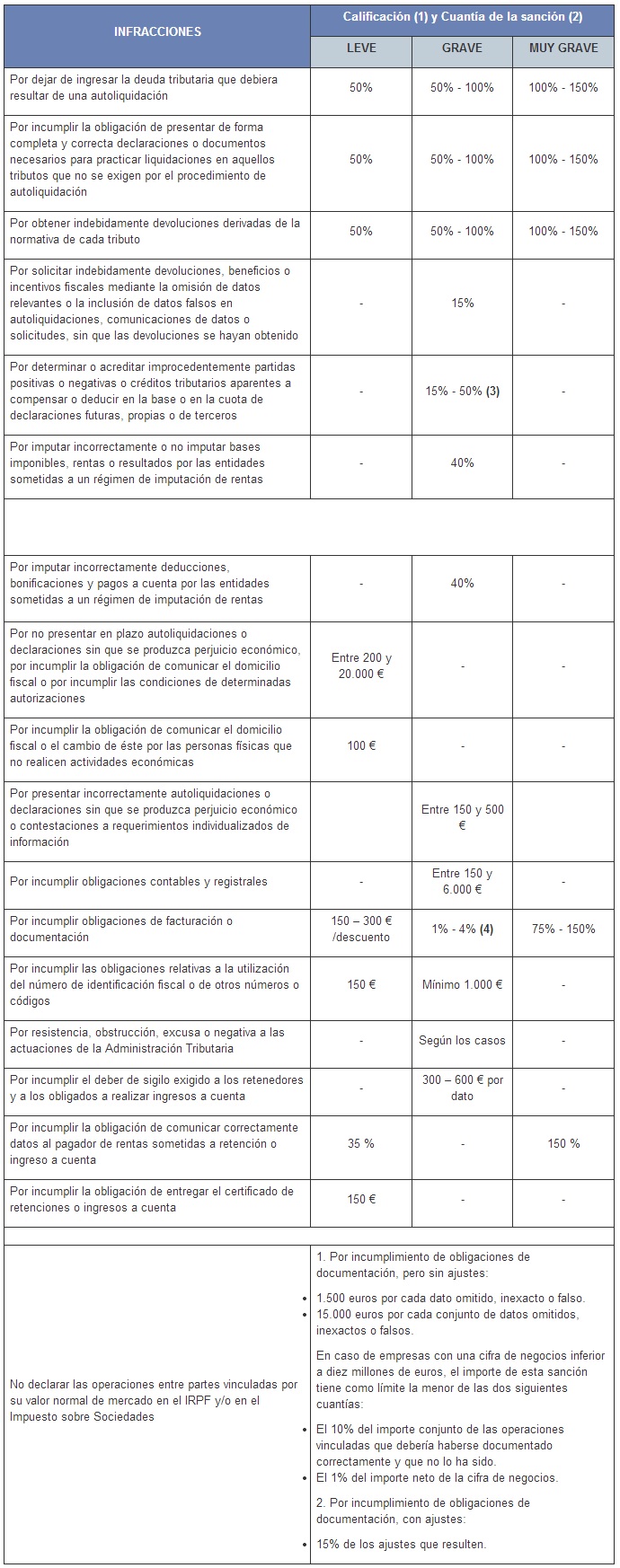

Y es que Hacienda no sólo perdonará a quienes no declararon, sino que también devolverá a quienes investigó y sancionó, el importe de la sanción y el recargo para que no haya distinción en el trato. No te olvides de cumplir con la Agencia Tributaria si después no quieres pagar de más. Éstas son las sanciones a las que te expones.

Y recuerda que Hacienda dispone de un plazo de cuatro años para revisar una declaración de IRPF.

Imagen – Anton Balazh y 1eyeshut en Shutterstock.com

¿Algo que añadir? ¡No te cortes!