El cambio normativo en 2013 respecto a la deducción por vivienda habitual ha servido para surjan nuevas dudas y nuevos casos que hasta ahora no existían. Uno de los más repetidos por nuestros lectores es el relativo a la exención por reinversión en vivienda habitual y su continuidad en este los próximos ejercicios.

El cambio normativo en 2013 respecto a la deducción por vivienda habitual ha servido para surjan nuevas dudas y nuevos casos que hasta ahora no existían. Uno de los más repetidos por nuestros lectores es el relativo a la exención por reinversión en vivienda habitual y su continuidad en este los próximos ejercicios.

Estamos hablando de supuestos en los que una persona vende su casa para comprar otra y, lógicamente, destina el dinero obtenido a la adquisición de esta vivienda. La desaparición de la deducción por compra de vivienda habitual para las adquisiciones a partir del 1 de enero de 2013 ha hecho dudar a muchas personas sobre si también se suprimía la exención por reinviersión en vivienda habitual. Nada más lejos de la realidad. Esta ventaja fiscal se mantiene este año y previsiblemente también en ejercicios posteriores.

Cómo funciona la exención por reinviersión en vivienda

Para quienes no estén familiarizados con este concepto, la exención por reinversión en vivienda habitual es un mecanismo por el cual no hay que pagar impuestos por las ganancias obtenidas por la venta de la vivienda siempre y cuando el dinero se destine a la compra de una nueva casa. Sin embargo, para poder disfrutar de estas ventajas es necesario cumplir una serie de requisitos:

- Que la vivienda transmitida sea la vivienda habitual y que la vivienda que se adquiere sea también la vivienda habitual

- La compra de la nueva casa debe producirse en un plazo de dos años antes o desde la venta de la vivienda.

Si se cumplen estas condiciones no habrá que pagar por los beneficios obtenidos de la venta de la vivienda. En caso contrario, tocará rascarse el bolsillo.

¿Qué impuestos hay que pagar sin la exención?

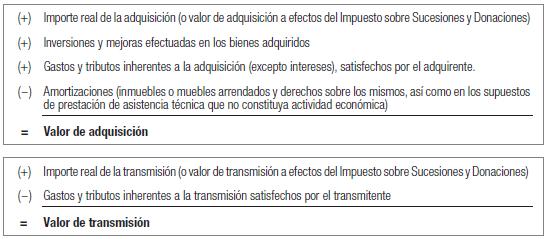

Quienes no puedan acogerse a la reinversión tendrán que tributar por los beneficios obtenidos en la operación, entendidos estos como la diferencia entre el precio de compra y de venta más la aplicación de una serie de coeficientes de actualización. La fórmula sería la siguiente, aunque en este enlace puedes ver como calcularlo en detalle y cuáles son los coeficientes a aplicar.

En total, habrá que pagar el 21% del capital obtenido.

Del mismo modo, si sólo destinamos una parte de los beneficios a la compra de nueva vivienda, habrá que pagar impuestos por la cantidad restante. De lo que ya no podremos disfrutar es de la deducción por compra de la nueva vivienda.

Imagen – Images Money en Flickr

¿Algo que añadir? ¡No te cortes!