El Impuesto sobre Hidrocarburos forma parte de los impuestos especiales y es el principal causante de que el precio de la gasolina sea tan alto en España. Descubre cómo funciona, qué tasas se aplica y los cambios que nos esperan para el petróleo que sale de España.

Además de los impuestos que pagamos a través de la declaración de la renta, el panorama fiscal español se completa con una amalgama de tasas y tributos. Algunos de estos forman parte de los Impuestos Especiales que, como su propio nombre indica, graban supuestos especiales, consumos concretos y diferenciados. Dicho de otra forma, se aplican sobre una serie de productos concretos.

El Impuesto sobre Hidrocarburos forma parte de estos impuestos especiales contenidos en la Ley 38/1992, de 28 de diciembre y se refiere tanto a la gasolina como a, gas, queroseno y otros combustibles.

La base del Impuesto

La base del impuesto está constituida por el volumen del combustible, y para medirlo se toma como medida unitaria los 1.000 litros a una temperatura de 15 ºC. en los casos en los que esto no es posible se tomará como referencia su unidad de peso o de energía en toneladas métricas.

A partir de ahí, el artículo 49 de la Ley establece las definiciones que se utilizarán a la hora de encuadrar cada producto en una categoría concreta según el código NC o Nomenclatura Combinada que establezca la Unión Europea y que pueden consultarse en este enlace la Agencia Tributaria (PDF). Los que se tendrán en cuenta son los siguientes:

- Gasolina con plomo: los productos clasificados, con independencia de su destino, en los códigos NC 2710.12.31, 2710.12.51 y 2710.12.59

- Gasolina sin plomo: los productos clasificados, con independencia de su destino, en los códigos NC 2710.12.41, 2710.12.45 y 2710.12.49.

- Los demás aceites ligeros: los productos clasificados en los códigos NC 2710.12.11 a 2710.12.90 que no sean gasolina con plomo o gasolina sin plomo. Cuando se trate de productos clasificados en los códigos NC 2710.12.21 y 2710.12.25, las disposiciones que se derivan de su inclusión en este apartado sólo serán aplicables a los movimientos comerciales al por mayor.

- Queroseno: los productos clasificados en los códigos NC 2710.19.21 y 2710.19.25.

- Los demás aceites medios: los productos clasificados en los códigos NC 2710.19.11 a 2710.19.29 que no sean queroseno. Cuando se trate de productos clasificados en el código NC 2710.19.29, las disposiciones que se derivan de su inclusión en este apartado solo serán aplicables a los movimientos comerciales al por mayor.

- Gasóleo: los productos clasificados en los códigos NC 2710.19.31 a 2710.19.48 y 2710.20.11 a 2710.20.19.

- Fuelóleo: los productos clasificados en los códigos NC 2710.19.51 a 2710.19.68 y 2710.20.31 a 2710.20.39.

- Gas licuado de petróleo (GLP): los productos clasificados en los códigos NC 2711.12.11 a 2711.19.00.

- Gas natural: los productos clasificados en los códigos NC 2711.11.00 y 2711.21.00.

- Bioetanol: los productos a que se refiere el artículo 46.1.f).

- Biometanol: los productos a que se refiere el artículo 46.1.g).1.º

- Biodiesel: los productos a que se refiere el artículo 46.1.g).2.º

- m) Biocarburantes: el biometanol y el biodiesel, cuando se utilicen como carburantes, y el bioetanol.

- Biocombustibles: el biometanol y el biodiesel cuando se utilicen como combustibles.

- Otros hidrocarburos sometidos a control: los productos clasificados en los códigos NC 2707.10, 2707.20, 2707.30, 2707.50, 2901.10, 2902.20, 2902.30, 2902.41, 2902.42, 2902.43 y 2902.44.

Después, la Ley aclara que se considerará como uso de carburante el que se use para permitir el funcionamiento de cualquier tipo de motor y, por el contrario, se considerará que se le da un uso de combustible cuando se utilice con fines de calefacción.

Tipos impositivos: Cuántos impuestos pagan

El tipo de aplicar, es decir, el porcentaje de impuestos o la cuantía a pagar por cada litro, se establece en función del producto concreto. De hecho, la Ley también diferencia entre productos que sólo estarán grabados por la tarifa estatal y otros a los que además se les aplicará un tipo especial, que son los contenidos en los epígrafes que van del 1.1 y 1.15.

Estas son las tarifas que se aplican:

Tarifa 1ª del Impuesto de Hidrocarburos

- Epígrafe 1.1 Gasolinas con plomo: 433,79 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.2.1 Gasolinas sin plomo de 98 I.O. o de octanaje superior: 431,92 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial. - Epígrafe 1.2.2 Las demás gasolinas sin plomo: 400,69 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

- Epígrafe 1.3 Gasóleos para uso general: 307 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

- Epígrafe 1.4 Gasóleos utilizables como carburantes en los usos previstos en el apartado 2 del artículo 54 y, en general, como combustible, con exclusión de los del epígrafe 1.16: 78,71 euros por 1.000 litros de tipo general y 6 euros por 1.000 litros de tipo especial.

- Epígrafe 1.5 Fuelóleos, con exclusión de los del epígrafe 1.17: 14 euros por tonelada de tipo general y 1 euro por tonelada de tipo especial.

- Epígrafe 1.6 GLP para uso general: 57,47 euros por tonelada.

- Epígrafe 1.8 GLP destinados a usos distintos a los de carburante: 15 euros por tonelada.

- Epígrafe 1.9 Gas natural para uso general: 1,15 euros por gigajulio.

- Epígrafe 1.10.1 Gas natural destinado a usos distintos a los de carburante, así como el gas natural destinado al uso como carburante en motores estacionarios: 0,65 euros por gigajulio.

- Epígrafe 1.10.2 Gas natural destinado a usos con fines profesionales siempre y cuando no se utilicen en procesos de cogeneración y generación directa o indirecta de energía eléctrica: 0,15 euros por gigajulio.

- Epígrafe 1.11 Queroseno para uso general: 306 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

- Epígrafe 1.12 Queroseno destinado a usos distintos de los de carburante: 78,71 euros por 1.000 litros.

- Epígrafe 1.13 Bioetanol y biometanol para uso como carburante:

- Bioetanol y biometanol mezclado con gasolinas sin plomo de 98 I.O. o de octanaje superior: 431,92 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

- Bioetanol y biometanol, mezclado con las demás gasolinas sin plomo o sin mezclar: 400,69 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

- Epígrafe 1.14 Biodiesel para uso como carburante: 307 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

- Epígrafe 1.15 Biodiesel para uso como carburante en los usos previstos en el apartado 2 del artículo 54 y, en general, como combustible, y biometanol para uso como combustible: 78,71 euros por 1.000 litros de tipo general y 6 euros por 1.000 litros de tipo especial.

- Epígrafe 1.16 Gasóleos destinados a la producción de energía eléctrica o a la cogeneración de energía eléctrica y de calor en instalaciones cuya actividad de producción quede comprendida en el ámbito de aplicación de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico: 29,15 euros por 1.000 litros.

- Epígrafe 1.17 Fuelóleos destinados a la producción de energía eléctrica o a la cogeneración de energía eléctrica y de calor en instalaciones cuya actividad de producción quede comprendida en el ámbito de aplicación de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico: 12,00 euros por tonelada.

Tarifa 2.ª del Impuesto de Hidrocarburos

- Epígrafe 2.1. Alquitranes de hulla y demás productos clasificados en el código NC 2706: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.2. Benzoles y demás productos clasificados en los códigos NC 2707.10, 2707.20, 2707.30 y 2707.50: el tipo establecido para el epígrafe 1.1.

- Epígrafe 2.3. Aceites de creosota clasificados en el código NC 2707.91.00: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.4. Aceites brutos y demás productos clasificados en el código NC 2707 y no comprendidos en los epígrafes 2.2 y 2.3: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.5. Aceites crudos condensados de gas natural, clasificados en el código NC 2709, para uso general: el tipo establecido para el epígrafe 1.11.

- Epígrafe 2.6. Aceites crudos condensados de gas natural, clasificados en el código NC 2709, destinados a usos distintos a los de carburante: el tipo establecido para el epígrafe 1.12.

- Epígrafe 2.7. Los demás productos clasificados en el código NC 2709: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.8 Gasolinas especiales y demás productos clasificados, con independencia de su destino, en los códigos NC 2710.12.11, 2710.12.15, 2710.12.21, 2710.12.25, 2710.12.70 y 2710.12.90: el tipo establecido para el epígrafe 1.1.

- Epígrafe 2.9. Aceites medios distintos de los querosenos clasificados, con independencia de su destino, en los códigos NC 2710.19.11, 2710.19.15 y 2710.19.29, para uso general: el tipo establecido para el epígrafe 1.11.

- Epígrafe 2.10. Aceites medios distintos de los querosenos clasificados, con independencia de su destino, en los códigos NC 2710.19.11, 2710.19.15 y 2710.19.29 y destinados a usos distintos a los de carburante: el tipo establecido para el epígrafe 1.12.

- Epígrafe 2.11 Aceites pesados y preparaciones clasificados, con independencia de su destino, en los códigos NC 2710.19.71, 2710.19.75, 2710.19.81, 2710.19.83, 2710.19.85, 2710.19.87, 2710.19.91, 2710.19.93, 2710.19.99 y 2710.20.90: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.12. Hidrocarburos gaseosos clasificados en el código NC 2711.29.00 y productos clasificados en el código NC 2705, para uso general: el tipo establecido para el epígrafe 1.9.

- Epígrafe 2.13.1 Hidrocarburos gaseosos clasificados en el código NC 2711.29.00 y productos clasificados en el código NC 2705, así como el biogás, destinados a usos distintos a los de carburante, o a usos como carburante en motores estacionarios: el tipo establecido para el epígrafe 1.10.1.

- Epígrafe 2.13.2 Hidrocarburos gaseosos clasificados en el código NC 2711.29.00 y productos clasificados en el código NC 2705, así como el biogás, destinados a usos con fines profesionales siempre y cuando no se utilicen en procesos de generación y cogeneración eléctrica: el tipo establecido para el epígrafe 1.10.2.

- Epígrafe 2.14. Vaselina y demás productos clasificados en el código NC 2712: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.15. Mezclas bituminosas clasificadas en el código NC 2715: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.16. Hidrocarburos de composición química definida, incluidos en el ámbito objetivo del impuesto y clasificados en los códigos NC 2901 y 2902: el tipo establecido para el epígrafe 1.1.

- Epígrafe 2.17. Preparaciones clasificadas en el código NC 3403: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.18. Preparaciones antidetonantes y aditivos clasificados en el código NC 3811: el tipo establecido para el epígrafe 1.1.

- Epígrafe 2.19. Mezclas de alquilbencenos y mezclas de alquilnaftalenos clasificadas en el código NC 3817: el tipo establecido para el epígrafe 1.5.

- Epígrafe 2.20 Desechos de aceites clasificados en los códigos NC 2710.91.00 y 2710.99.00: el tipo establecido para el epígrafe 1.5.

¿Cuántos impuestos se pagan en España?

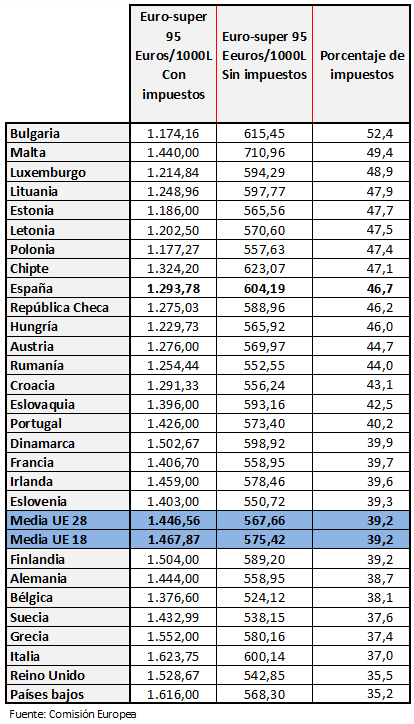

Una vez aclarado lo que dice la ley la pregunta clave para muchos es ¿cuántos impuestos se pagan realmente en España por la gasolina? Está dentro de la media o es muy cara. La realidad es que la gasolina española no está entre las más asequibles dentro de la Unión Europea, pero tampoco es de las más caras.

El siguiente cuadro resume la situación:

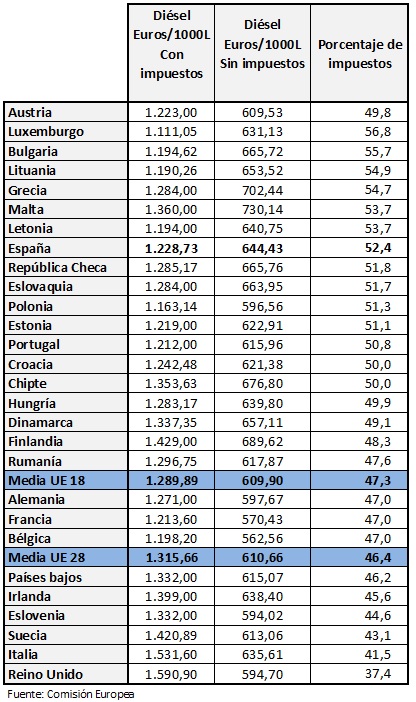

Y si lo que quieres es saber cuánto pagas por la gasolina diésel, en el siguiente cuadro tienes la respuesta:

Imagen superior – Alexandru Nika en Shutterstock

¿Algo que añadir? ¡No te cortes!