Existen tres motivos por los que se puede vender una vivienda: para comprar otra diferente, por imposibilidad de hacer frente a la hipoteca o para obtener un beneficio como especuladores inmobiliarios. En cualquiera de los casos, después será necesario rendir cuentas antes Hacienda por las plusvalías generadas por la venta, es decir, por el beneficio. La diferencia entre el precio de compra y el de venta determina esta cantidad, aunque también se tienen en cuenta otros elementos, como ahora veremos.

La compra o venta de la vivienda es la operación más importante en la vida de la mayoría de personas. Pocas veces, por no decir ninguna, manejaremos cantidades de dinero más grande. Por eso mismo resulta importante saber qué hacer y cómo actuar. Habitualmente reparamos en cuestiones como el coste del notario o la hipoteca, pero pasamos por alto cuestiones como los impuestos más allá del IVA o del Impuesto de Transmisiones Patrimoniales que hay que abonar según se trata de vivienda nueva y protegida. Sin embargo, la fiscalidad de la compra y venta de vivienda va mucho más allá, especialmente cuando no compramos, sino que vendemos un piso.

Recientemente nos preguntaba Raúl por la venta de una vivienda comprada en 2014 por 57.000 euros y sobre la que había realizado reformas por valor de 12.500 euros. Su duda tenía que ver con los impuestos que debía pagar por la venta de la vivienda, que según sus cálculos serán cerca del 25% y cómo debía hacer el cálculo del beneficio obtenido. Básicamente quería saber si podía incluir los gastos de notaría, IVA y reformas a la hora de calcular el precio de compra o valor de vivienda.

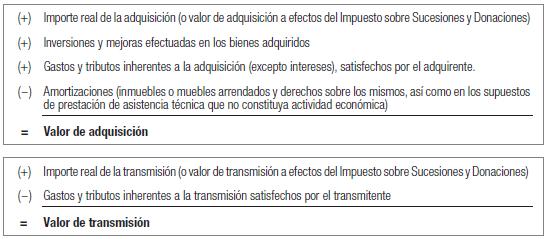

La respuesta a la pregunta de Raúl y también al título del artículo es clara. Sí se puede y se deben incluir las reformas a la hora de establecer el precio fiscal en la venta de la vivienda. Del mismo modo, se podrán añadir también otros gastos de compra como el mencionado IVA e incluso los gastos de notaría. Estos gastos se restarán al precio inicial y, tras aplicar una serie de coeficientes, la cantidad resultante será el beneficio por el que pagaremos impuestos en el IRPF.

La fórmula concreta es la siguiente (pinchar para ver más grande):

En caso de que el resultado sea negativo, es decir, de que no hayamos ganado dinero, tampoco habrá que tributar en el IRPF, aunque sí habrá que hacer frente al resto de impuestos de toda compra venta de vivienda.

Imagen – Studio_G en Flickr

¿Algo que añadir? ¡No te cortes!