Los derechos de suscripción preferentes sobre acciones se pueden vender o ejecutarlos. En ambos casos existen implicaciones fiscales que merece la pena conocer. Descubre cómo tributan los derechos de suscripción en la declaración de la renta.

Cuando una empresa decide ampliar capital los accionistas tienen el derecho de suscripción preferente, es decir, la posibilidad de comprar más títulos antes que el resto de personas y a veces de un precio diferente. Esto, que puede parecer baladí, tiene su importancia. Tanto es así que existe un mercado de compra-venta de estos derechos durante el periodo en el que se pueden negociar, que no suele exceder los 15 días. Pero, ¿hay que pagar impuestos por estos derechos? ¿Cómo tributan al hacer la declaración de la renta los derechos de suscipción?

Lo primero que debemos tener claro es que el poseedor de los derechos de suscripción tiene tres opciones: vender los derechos de suscripción a la empresa, venderlos en el mercado secundario o ejecutarlos, es decir, cambiarlos por nuevas acciones de la compañía. Cada una de ellas tiene sus implicaciones fiscales que vamos a repasar a continuación.

Venta de los derechos de suscripción a la empresa

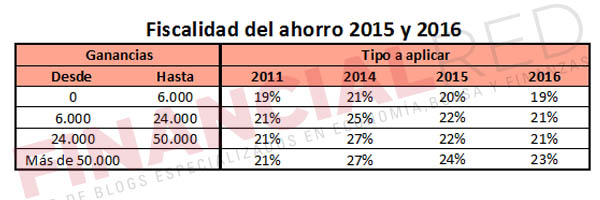

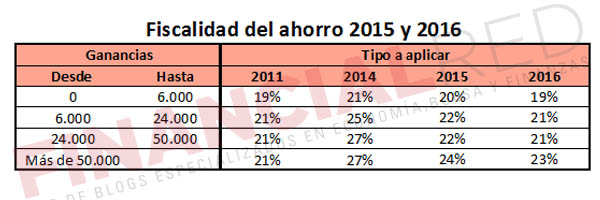

Esta es quizás la menos habitual y pasa por traspasar los derechos de suscripción a la empresa, generalmente al mismo precio de la ampliación de capital. En este caso el tratamiento fiscal sería el mismo que el de un dividendo y que puedes consultar aquí, aunque sí podemos adelantar que los primeros 1.500 euros obtenidos vía dividendos están exentos de tributar. Las cantidades excedentes se sumarán al resto rentas del ahorro para tributar dentro de los actuales tipos del ahorro que son los siguientes:

Venta de los derechos de suscripción en el mercado secundario

La cosa cambia cuando el accionista se dedica a especular, bien entendido el término, con sus derechos. En este caso lo que ocurre es que suele haber expectativas positivas para la ampliación, aunque aún así la operación puede ser defectuosa. Dicho de otra forma, se pueden vender los derechos a menor precio del valor de adquisición de las acciones o a mayor.

En el primero de los casos, la venta de los derechos tributará sólo en el momento en el que se produzca la transmisión de las acciones que originaron los derechos de transmisión . En ese momento, se descontará el importe de la venta al valor de adquisición a efectos fiscales. En el segundo de los supuestos, el exceso o beneficio, tributará como ganancia patrimonial.

Lo que no cambia en ambos casos es que siempre tributará como rendimiento de capital mobiliario.

Suscripción de la ampliación

Quienes acudan efectivamente a la ampliación no estarán sino comprando el número de acciones que poseen, en cuyo caso el precio de compra será el mismo valor de adquisición de las acciones que originaron los derechos. La tributación será la misma que la de una acción ordinaria, por lo que sólo habrá que pagar impuestos en el momento de la venta, cuando se generará una plusvalía o una minusvalía a efectos de rendimiento de capital mobiliario.

Cambios con la reforma fiscal

La reforma fiscal que entra en vigor en 2015 establece importantes cambios en la fiscalidad de los derechos de suscripción y que desvanece su ventaja fiscal frente al cobro de dividendos, aunque éstos también sufren con los cambios.

Bajo la nueva legislación, en la renta 2015 es necesario incluir como ganancia patrimonial en la venta de la acción el importe obtenido por la venta de los derechos de suscripción preferentes. Dicho de otra forma, se termina con la ventaja fiscal del pago diferido y el importe de la venta deja de restarse al valor de adquisición de los valores que los generan. Seguirá, sin embargo, minorando el valor de adquisición de las acciones el importe recibido por la reducción de capital con devolución de aportaciones y las primas de emisión.

Por otra parte, la desaparición de la exención de tributar por los primeros 1.500 euros obtenidos vía dividendo equipara la fiscalidad en el caso de vender los derechos a la empresa o en el mercado secundario.

Recordar también que la reforma fiscal cambia los tipos del ahorro, que son los que pagamos por nuestras inversión y que pasan a ser los siguientes para lrenta 2015 y la renta 2016:

Imagen superior – hxdbzxy en Schutterstock

¿Algo que añadir? ¡No te cortes!