En 2015 ya no pagaremos los mismos impuestos por nuestros ahorros. La reforma fiscal trae importantes cambios que, si se saben aprovechar, permitirán ahorrar dinero al hacer la declaración de la renta. EFPA nos ofrece las cinco claves para lograrlo.

La fiscalidad del ahorro, es decir, el dinero que pagamos a Hacienda por nuestras inversiones, sufrirá cambios con la llegada de la reforma fiscal, que comenzará a aplicarse a partir del 1 de enero de 2015. Se supone que la nueva regulación hará que paguemos menos impuestos por nuestro salario y ahorros, pero como siempre, habrá que conocer bien la legislación para sacar el máximo partido de las nuevas ventajas.

Desde EFPA, la Asociación Europea de Asesores Financieros, nos ofrecen cinco claves para aprovechar la reforma fiscal a la hora de invertir nuestro dinero y pagar menos impuestos ¡Vamos a verlas!

Con planes de pensiones

A partir de 2015 la fiscalidad de los planes de pensiones cambia radicalmente. Este será el último ejercicio en el que se mantienen los 10.000 euros de aportaciones máximas para menores de 50 años y los 12.500 euros para los mayores. El próximo año esta cantidad se rebajará hasta los 8.000 euros aunque a cambio se podrá rescatar el capital de forma anticipada una vez hayan transcurrido diez años desde la primera aportación.

¿Qué hacer? Aprovechar para seguir aportando con la ventaja de la nueva ventaja de liquidez, aunque valorando también no sólo los beneficios en el momento de aportar, sino también los prejuicios en el del rescate.

Con la reducción del gravamen sobre el ahorro

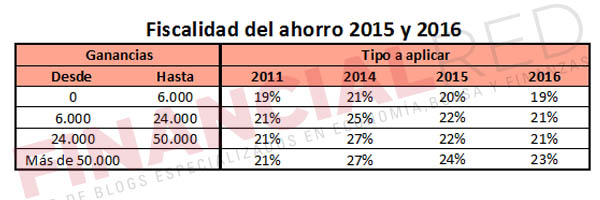

A partir de 2015 se reducen los impuestos que pagarás por tus inversiones y también las retenciones que se aplicarán a las mismas. La siguiente tabla recoge los cambios que harán que. efectivamente, pagues menos dinero por tus ahorros.

¿Qué hacer? Aprovecharlo para incentivar las plusvalías a partir de 2015, llegando incluso a posponer la recogida de beneficios en 2014 y dejarla para 2015, algo que también se puede aplicar a 2015, cuando puede compensar esperar a salir de un fondo hasta la llegada de 2016.

Con el nuevo Plan Ahorro 5

Desde aquí ya hemos abordado cómo funciona el Plan Ahorro 5, sus ventajas y desventajas, que básicamente se articulan como una cuenta de ahorro o un seguro de vida donde se podrán realizar aportaciones de hasta 5.000 euros anuales que no se podrán retirar hasta pasados cinco años. De esperar este plazo, estarán acogidos a ventajas fiscales.

¿Qué hacer? Desde EFPA explican que se trata de una opción interesante para un perfil conservador, lo que viene a aglutinar a buena parte de la población española. Eso sí, no hay que perder de vista que sólo estará asegurado el 85% del capital, lo que también hará que el rendimiento sea reducido.

Con la tributación de las ganancias patrimoniales

A partir de 2015, todas las ganancias patrimoniales tributarán en la base del ahorro, lo que es positivo, ya que en la base del ahorro, el tipo de gravamen que se aplica suele ser menor que el de la base genera. Esto supone la vuelta a la situación previa a 2013.

¿Qué hacer? Invertir en fondos y acciones, que será más atractivo, ya que las ganancias tributarán en la base del ahorro, con independencia del periodo en el que se hayan generado.

Con el fin de los coeficientes de abatimiento

Uno de los grandes cambios de la reforma fiscal pone fin a los coeficientes de abatimiento en la transmisión de acciones, fondos e inmuebles. Para los últimos se añade además una actualización monetaria para corregir los efectos de la inflación. Esto hace que, por ejemplo, vender un piso en 2015 vaya a ser mucho más caro que en 2014.

¿Qué hacer? Si tienes una casa anterior a 1994 y estás pensando en venderla, hazlo. Aquí puedes ver la diferencia entre vender en 2014 o esperar a 2015. Si por el contrario tienes acciones, deberás hacer también cálculos para saber si merece o no la pena transmitirlos aplicando los coeficientes o si puede haber subidas adicionales que haga que merezca la pena conservarlos en lugar de pagar impuestos ahora.

Si te ha parecido interesante no te olvides de compartirlo en redes sociales

Imagen – Gelpi JM en Shutterstock

¿Algo que añadir? ¡No te cortes!