Las opciones binarias son una de las fórmulas de inversión que más han proliferado en los últimos años. Como toda fórmula de ganar dinero e invertir, es necesario tributar por los beneficios en el IRPF. Te acercamos su fiscalidad y cómo incluirlas en la declaración de la renta.

La declaración de la renta suma prácticamente todos los ingresos que pueda tener una persona, lo que incluye los beneficios de sus inversiones, sea cual sea su naturaleza. Las opciones binarias forman parte de estas inversiones y como la mayoría de ellas tributan en el apartado destinado a las rentas del ahorro. Pero antes de seguir vamos a repasar brevemente en qué consisten las opciones binarias.

Qué son las opciones binarias

Las opciones binarias son un tipo de inversión en la que sólo hay que dar una respuesta afirmativa o negativa a una pregunta sobre un acontecimiento del mercado -de ahí que sean binarias, al haber sólo dos opciones-. Para que lo entiendas mejor, habría que responder con un sí o un no a cuestiones como «Estará el Ibex por encima de los 10.000 puntos a 31 de mayo»-el activo y la fecha pueden cambiar, lógicamente-.

Sobre esta pregunta pivotará la respuesta y la apuesta inversora. Lo que diferencia a las opciones binarias de otros activos es que con ellas no hay medias tintas, se acierta o se falla, con todas sus consecuencias. A efectos de rentabilidad también funcionan de forma distinta a las acciones. Con las opciones binarias el inversor puede ganar un porcentaje de lo invertido (normalemente entre un 75% y un 85%) o perderlo todo, pero no cuenta con mallas protectoras como stop loss o la posbilidad de salir de la inversión y limitar las pérdidas.

En este sentido, las opciones binarias son como las apuestas deportivas online, se puede ganar lo que marque en ese momento la apuesta o perderlo todo.

Las opciones binarias en la renta

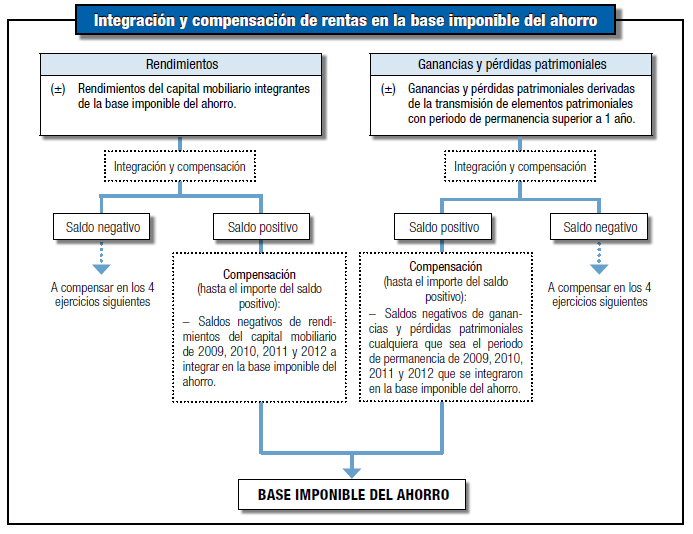

Es obligatorio incluir las opciones binarias en la declaración de la renta, donde tienen la consideración de ganancia patrimonial y por lo tanto se integrarán con éstas dentro de la renta del ahorro, donde además se podrán compensar ganancias con pérdidas. Así, a la hora de computar tu inversión en opciones binarias tendrás que restar las pérdidas a las ganancias obtenidas y esa será la cantidad que juntarás con el resto de inversiones para calcular tu ganancia patrimonial total.

Dicho de otra forma, si has ganado 100 con tus opciones binarias y has perdido 80, sólo sumarás 20 al resto de inversiones, que también harán lo mismo. Después, la suma de todas será lo que determine tu ganancia o pérdida patrimonial a efectos de IPRF.

El siguiente cuadro muestra cómo se lleva a cabo este proceso.

Una vez hayas sumado pérdidas y ganancias patrimoniales por un lado (lo que vienen a ser la mayoría de inversiones) y los rendimientos de capital mobiliario por otro, el resultado será el que se someta a los tramos del ahorro vigentes en cada momento y que para la renta 2015 y la renta 2016 y siguientes ejercicios son éstas:

Base imponible del ahorro en el IRPF 2015:

- Entre 0 a 5.999 € el tipo impositivo será del 20%

- Entre 6.000€ 49.999€ el tipo impositivo será del 22%

- A partir de 50.000€ el tipo impositivo será del 24%

Base imponible del ahorro en el IRPF 2016:

- Entre 0 a 5.999 € el tipo impositivo será del 19%

- Entre 6.000€ 49.999€ el tipo impositivo será del 21%

- A partir de 50.000€ el tipo impositivo será del 23%

El funcionamiento de estos tipos es progresivo, de forma que si has ganado 10.000 euros con tus inversiones no tributarás al 22% (este es tipo marginal), sino que pagarás un 20% por los primeros 6.000 euros y un 22% por los 4.000 restantes y no un 22% por el total. La diferencia entre uno y otro sistema a la hora de pagar impuestos en el IRPF es de 120 euros -2.080 euros en el primer caso y 2.200 en el segundo-.

Una excepción en la renta 2014

La fiscalidad de las opciones binarias es ligeramente distinta en la~renta 2014, la que estamos cumplimentando ahora en 2015. Y es que durante el ejercicio 2014 estuvo en vigor una normativa encaminada a limitar la esculación a corto plazo y que distingue entre las ganancias generadas en el plazo inferior a un año y el resto.

La diferencia entre unas y otras es que las ganancias a corto plazo, entendidas como las que derivan de activos que han permanecido menos de un año en cartera -la práctica totalidad de las opciones binarias- tributa en la base imponible general del IRPF y no como renta del ahorro. A efectos prácticos, esto implica que habrá que incluirlos en la casilla 288 de la renta en el apartado de «ganancias y pérdidas patrimoniales con otros elementos por la transmisión de elementos patrimoniales adquiridos en menos de un año».

A efectos de tributación, esto hace que los tipos sean bien diferentes. Estos son los tramos de IPRF general para la renta 2014:

¿Y los del ahorro? También son algo diferentes.

Base imponible del ahorro en el IRPF 2014:

- Entre 0 a 5.999 € el tipo impositivo será del 21%

- Entre 6.000 € y 24.000 € el tipo impositivo será del 25%

- A partir de 24.000 € el tipo impositivo será del 27%

Como puedes ver, la fiscalidad de las opciones binarias en 2015 es mucho más ventajosa que en 2014, primero por la desaparición de la diferencia temporal en cuando a la generación de rentas y segundo porque los tipos a los que se gravan las rentas del ahorro son mucho menores.

Si además de opciones binarias inviertes en acciones, fondos de inversión o cuentas con planes de pensiones, en este post te explicamos exactamente cómo tributa cada producto y cuántos impuestos pagas por tus ahorros.

¿Estoy obligado a declarar?

Una de las mayores dudas de quienes invierten en opciones binarias es si están obligados a declarar si las opciones binarias y otro tipo de inversiones son sus únicos ingresos. La ley tributaria es clara en este caso y establece un límite de 1.600 para las ganancias patriomoniales, incluidos los concursos y juegos online, de forma que quienes no superen esta cantidad no tendrán que declarar.

A la hora de hacer el cálculo, tanto los rendimientos de capital mobiliario como las ganancias patrimoniales deberán haber estado sometidas a retención o ingreso a cuenta del IRPF, según fuese el caso.

Si además has percibido un salario, la cosa cambia. Aquí puedes ampliar imformación y saber si estás o no obligado a presentar el IRPF.

Imagen – Arjoe en Shutterstock

¿Algo que añadir? ¡No te cortes!