El alquiler vacacional de viviendas se ha convertido en una alternativa a los tradicionales hoteles. Cada vez son más las personas que optan por alquilar su segunda residencia en estos meses para obtener unos ingresos extras e incluso e quienes ponen su vivienda habitual en régimen de arrendamiento mientras pasan la época estival en otro destino. Como siempre, a la hora de planificar este tipo de acciones no conviene olvidar la parte fiscal. ¿Sabes cuántos impuestos tendrás que pagar por alquilar tu casa en verano?

Índice

¿Puedo arrendar mi casa como un alquiler turístico?

¿Hay que pagar IVA por el alquiler vacacional?

Cómo incluir el alquiler vacacional en la renta

Alquiler turístico de la segunda vivienda con uso compartido

Alquiler de vivienda solo de uso turístico

El alquiler turístico de apartamentos a particulares en vacaciones ha cobrado fuerza en España como alternativa al tradicional hotel o apartahotel. Sin embargo, no todos los que alquilan su vivienda tributan esos ingresos como es debido. Es más, muchos directamente ni lo hacen.

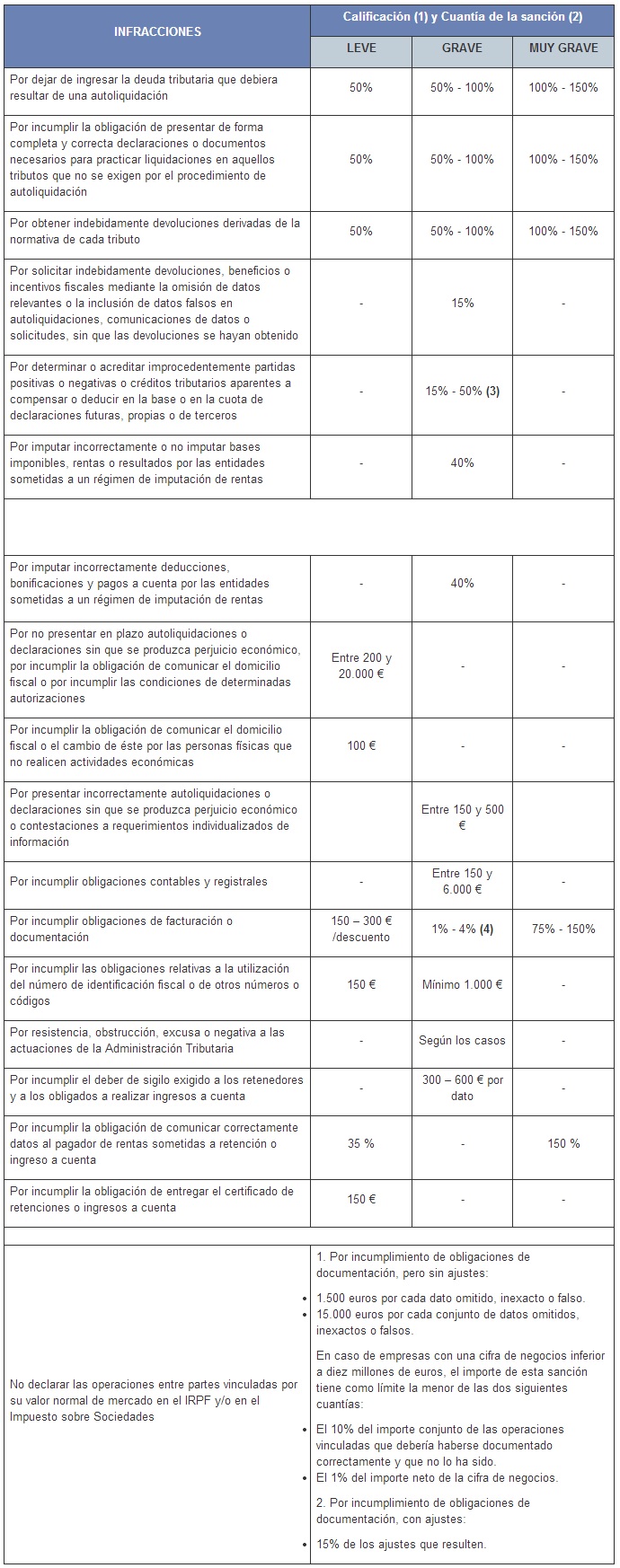

En este sentido, lo primero que debemos tener claro es que es obligatorio incluir el dinero de los alquileres de verano en el IRPF. Es más, que, en caso de no hacerlo, nos expondremos a importantes sanciones por parte de la Agencia Tributaria. En concreto, la multa de base será un recargo entre el 50% y el 150% de la cantidad que se dejó de declarar. En otras palabras, que tendrás que pagar los impuestos que dejaste de abonar más ese porcentaje.

Aclarado este punto, toca revisar cómo declarar el alquiler vacacional y cuántos impuestos habrá que pagar por él. Pero lo primero es saber si puedes o no convertir tu casa en un piso de alquiler turístico.

¿Puedo arrendar mi casa como un alquiler turístico?

Los cambios en la Ley de Arrendamientos Urbanos de 2013 y la llamada ley de alquileres vacacionales dejan en manos de las comunidades autónomas la regulación de los pisos turísticos. A priori, cada región tiene potestad para establecer las condiciones en las que se podrán ofrecer este tipo de viviendas vacacionales. A esto se suman los ayuntamientos, que también tienen capacidad de incidir en el ordenamiento de las viviendas de la ciudad.

Para entenderlo mejor, en Madrid hay que tramitar una licencia turística y la vivienda debe cumplir con una serie de requisitos mínimos. Además, este tipo de vivieda no pueden ser utilizadas con fines de residencia permanente ni cederse por habitaciones.

Mientras, en Barcelona es necesario contar con una licencia concreta para poder acogerse a un arrendamiento turístico.

Estos cambios normativos hacen que sea importante revisar las condiciones de tu ciudad antes de lanzarse a alquilar un piso con fines turísticos.

De hecho, también pueden sancionarte si alquilas la vivienda como alojamiento turístico sin la debida autorización. Estas multas dependen de la comunidad autónoma, pero pueden alcanzar cantidades elevadas de más de 30.000 o 60.000 euros en función de la región.

¿Hay que pagar IVA por el arrendamiento vacacional?

¿El alquiler turístico lleva IVA? La realidad es que el IVA en los alquileres se aplica sólo en determinados casos. En el de la vivienda de uso turístico dependerá del modo en el que se alquiler el piso.

Existen tres fórmulas para poner en alquiler un piso como vivienda vacacional:

Alquilar con una empresa gestora

Esta es la opción de quienes no quieren tener que ocuparse de nada. Básicamente consiste en ceder el piso a una empresa que es la que efectivamente se encarga de gestionar el alquiler de la casa en vacaciones y durante el resto del año para sacar el máximo rendimiento.

Al ceder la vivienda a una empresa gestora habrá que incluir un 21% en la operación.

Alquilar directamente el piso turístico

En otras palabras, ser tú quien corra con todos los trámites relacionado con el piso. Esto es más habitual en casas rurales donde una persona es quien se encarga de todo.

Si optas por alquilar directamente el piso por tu cuenta no habrá que incluir IVA salvo que se presten servicios adicionales de hostelería. Entre ellos figuran, por ejemplo, el de comida. Al final lo que se hace es aplicar el mismo criterio que en el IVA de un hotel.

Alquilar a través de Airbnb y otras plataformas

Esta es la alternativa más extendida hoy en día. Precisamente son las nuevas tecnologías las que están detrás del boom de los pisos de alquiler. El motivo es que gracias a ellas resulta muy fácil conectar al propietario y el turista, tanto de vacaciones como durante el resto del año.

¿Hay que incluir IVA en Airbnb? Las propias plataformas son las primeras que informan claramente del proceso. Pero para que lo tengas más claro, como propietario tendrás que sumar el 21% de IVA a la factura del intermediario. En caso de ofrecer servicios propios de la industria hotelera se sumará un 10% de IVA por los mismos, pero no por el alojamiento.

Si alquilas en ser Airbnb, Wimdu, HomeAway, Niumba, Hometogo, Rentalia o similares, ten en cuenta que Hacienda tiene su foco puesto en este tipo de alquileres como antes lo tuvo en las plataformas de segunda mano.

Tanto es así que si alquilas a través de ese tipo de plataformas que estas plataformas están obligadas a informar a Hacienda de las viviendas que alquilan con fines turísticos. Este trámite lo hace a través del Modelo 179 de Declaración informativa anual de la cesión de uso de viviendas con fines turísticos. Así es como Hacienda tiene controladas los pisos que se alquilan y si pagan o no impuestos.

Cómo incluir el alquiler vacacional en la renta

IVA aparte, también hay que tributar por el alquiler de la casa de la playa en la declaración de la renta.

De forma muy resumida, existen dos formas de declarar los ingresos del alquiler vacacional. La primera y menos recomendable es como segunda vivienda ‘sin más’. La segunda es como alojamiento turístico. Esta última sería lo más apropiado y lo que más se ajusta a la legislación salvo excepciones como el arrendamiento puntual durante algún fin de semana a los días de las propias vacaciones.

Alquiler turístico de la segunda vivienda con uso compartido

Esta es la alternativa más utilizada, pues no incluye ningún tipo de papeleo, pero esto no quiere decir que sea la óptima ni la 100% legal. Estamos hablando del caso de la segunda vivienda, la casa de la playa, que se alquila durante algunos meses o semanas al año y que el resto permanece a disposición de los titulares.

Lo primero que debes saber es que en este caso el alquiler no tiene la consideración de alquiler para vivienda habitual. Esto impide disfrutar de ciertas reducciones y beneficios al contabilizar los ingresos.

Para consignar el alquiler de la segunda casa de vacaciones en el IRPF se utilizaría la figura del arrendamiento para uso distinto del de vivienda al incluir los ingresos en la declaración de la renta. Pero antes de eso debemos diferenciar entre los periodos en los que la casa está alquilada y los que no a efectos del IRPF. El motivo es que pagaremos impuestos de forma diferente durante esos tramos.

Incluir los Ingresos por el alquiler a turistas

Como la casa no se destinará al alquiler de vivienda habitual, habrá que incluir estos ingresos en la declaración de la renta como rendimientos del capital inmobiliario en el apartado C de la página 4. Para determinar la ganancia final se podrán deducir todos los costes asociados a la puesta en alquiler de la vivienda como el IBI, seguro de hogar, tasa de basuras o gastos de comunidad, entre otros. A estos podrás sumar el coste de la agencia de colocación del piso o el dinero que te hayas gastado en publicitar la casa en portales inmobiliarios.

Eso sí, los costes del alquiler sólo se podrán deducir de forma proporcional al tiempo que hemos tenido la casa alquilada. Si sólo hemos alquilado la vivienda durante tres meses no podremos incluir el recibo del IBI en su totalidad, sino sólo la parte proporcional a los meses de alquiler. Por poner un ejemplo, si la factura del IBI es de 120 euros, sólo podríamos restar a las ganancias obtenidas 30 euros por los tres meses de alquiler. Esta misma regla se aplica al resto de gastos.

Conviene precisar también que al no tratarse de alquiler para vivienda habitual no se podrán aplicar las reducciones del 60% sobre la ganancia que sí sirven para el resto de arrendatarios (los que la alquilan para uso como vivienda habitual).

Al hacer tu declaración de la renta restarás los gastos a los ingresos y pagarás impuestos por la diferencia. Este dinero se sumará a tu base imponible general para tributar a los tipos generales de la renta.

El tiempo que la casa no está alquilada

Cuando la casa no esté alquilada también tendrás tendrás que pagar impuestos.

Si estas pensando que durante ese tiempo no recibes ingresos, es verdad. Desgraciadamente, esto no quiere decir que no debas tributar por la vivienda en el IRPF. Hacienda entiende que por el mero hecho de tener un piso vacío tienes la posibilidad de lograr unos ingresos. Que después decidas hacerlo o no será cosa tuya, pero la AEAT hará como si hubieses recibido ese dinero. Es lo que se conoce como una imputación de renta.

Desde un punto de vista práctico, esto supone que tendrás que pagar impuestos por el tiempo que no esté alquilada la casa a razón de un 1% del valor catastral del piso o el 2% si ese valor no se ha revisado desde 1994. La cantidad resultante se dividirá entre los 12 meses del año y después se multiplicará por el número de meses que ha estad alquilada la vivienda.

De nuevo, ese dinero se sumará a tu base imponible general. Aquí puedes ver en qué casilla ponerlo en la renta.

Un ejemplo de alquiler esporádico de segunda vivienda para uso turístico

Vamos a imaginar que dispones de una casa en la costa, que no es tu vivienda habitual y que alquilas una serie de meses del año a través de Airbnb u otras plataformas.

La casa está valorada en 150.000 euros y el rendimiento que obtienes es de 1.500 euros al mes durante cuatro meses, los tres de verano más uno entre semana santa y septiembre.

En total los ingresos anuales serán de 6.000 euros. Este es el punto de partida y el capital sobre el que empezar a restar gastos relacionados con el arrendamiento veraniego. Estos son los más significativos.

- IBI anual: asciende a 500 euros. 166,6 euros por los meses que la vivienda está alquilada.

- Intereses generados por la hipoteca: 1.200 euros al año. 400 euros por los meses que la vivienda está alquilada.

- Gastos de comunidad: 50 euros al mes o 600 euros al año. 200 euros por los meses que la vivienda está alquilada.

- Tasa de basuras: 150 euros al año. 50 euros por los meses que la vivienda está alquilada.

- Seguro de la vivienda: 350 euros al año. 33,1 euros por los meses que la vivienda está alquilada.

- Gastos por anunciar la vivienda o por la agencia que gestiona el alquiler: 300 euros.

- Suministros del hogar (agua, electricidad, gas e internet): 450 por los meses que la vivienda está alquilada.

En total los gastos deducibles del alquiler serán de 1.599,7 euros, que se restarán a los 6.000 euros cobrados dejando la ganancia total a efectos de la declaración de la renta en 4400,3 euros que se sumarán a la base imponible y tributarán conforme las tablas de IRPF.

A esto habrá que sumar el dinero de la imputación de renta por tener el piso vació durante 8 meses. Suponiendo que el valor catastral haya sido revisado, estaríamos hablando de un 1,1% sobre 150.000 euros o 1650 euros para todo el año. Como la vivienda sólo ha estado ocho meses alquilada, la cantidad se reducirá a 1.100 euros que, de nuevo, se sumarán a la base imponible general.

Declarar el alquiler turístico en la renta

Esta es quizás la opción más adecuada si vamos a alquilar la vivienda con este fin. De hecho, la nueva ley persigue precisamente a las viviendas que no se adhieran a esta modalidad. Para hacerlo será necesario, eso sí, realizar una serie de trámites como registrar la vivienda bajo la denominación de alojamiento turístico en el registro de la comunidad autónoma e incluso darse de alta en el Impuesto de Actividades Económicas para poder ejercer esta actividad.

A efectos prácticos, esto implica que será necesario emitir una factura por cada estancia y aplicar el correspondiente IVA, actualmente en el 10%. Lógicamente, también será necesario realizar la consiguiente declaración trimestral de IVA en la que indicaremos los ingresos obtenidos y su IVA y restaremos el IVA de los gastos deducibles, que serán los relacionados con la propia actividad.

En caso de estar también dado de alta como autónomo, habrá que realizar el pago trimestral de IRPF, siempre que estemos acogidos a esa modalidad.

En la declaración de la renta a los ingresos obtenidos podrá también restar los gastos, como ocurría en el caso anterior.

Un ejemplo: Canarias

Canarias es quizás la región turística por excelencia y de hecho por eso está sujeta a normas especiales como la exención de IVA o, mejor dicho, la gestión de su propio impuesto al consumo, el IGIC Canario. En el caso canario, la Agencia Tributaria local define el alquiler vacacional como la “cesión temporal a terceros de una vivienda a cambio de un precio y que ha sido comercializada con el fin de alojamiento vacacional en canales de oferta turística” por lo que ya vemos un primer requisito y es la comercialización de la vivienda, que se podría entender como el darla de alta en portales de alquiler vacacional y otros relacionados con el turismo.

Esta actividad está sujeta al IGIC -el IVA canario- y no excluida. Dicho de otra forma, debes cobrar IVA en tus facturas y además hacer las correspondientes declaraciones trimestrales. También tendrás que emitir una factura por cada estancia. A efectos de trámites, hay que darse de alta en el Impuesto de Actividades Económicas bajo el epígrafe 1.685 referido a alojamientos turísticos extrahoteleros.

El resto del año

Si la vivienda en alquiler está el resto del año vacía, habrá que incluirla como una imputación de renta durante ese periodo. Y es que Hacienda exige que los contribuyentes paguen impuestos por sus pisos sin alquilar y para ello lo que hace es establecer un rendimiento económico para los mismos. Es decir, Hacienda se inventa que el propietario recibe unos ingresos sólo por tener el piso y estos ascienden al 1,1% de su valor catastral. De esta forma, para un piso de 150.000 euros estaríamos hablando de 1.650 euros para todo el año y, volviendo al ejemplo anterior de tres meses de alquiler, de 1.237,5 euros.

Habrá que incluir esas cantidades en la declaración de la renta en el apartado correspondiente, además de las propias que se hayan cobrado por el alquiler.

Si no declaras y te caza Hacienda

Declarar los ingresos por alquiler de vivienda turística es obligatorio. En realidad, estás obligado a incluir cualquier alquiler en la renta, da igual su naturaleza. No hacerlo tiene sus riesgos y sus consecuencias.

¿Es fácil que Hacienda detecte que estoy alquilando mi casa para uso turístico?

Quienes opten por mantener su alquiler vacacional en la sombra deben tener claros los riesgos a los que se exponen. Desde hace año Hacienda ha puesto el foco en la economía sumergida y que para ello va a comenzar a rastrear en la red los rastros de las actividades no declaradas.

Las páginas de compra y venta de productos y los portales donde se publicitan viviendas de uso vacacional serán, lógicamente, dos de sus objetivos. El problema en este punto es que, sin promoción, sin publicidad de la vivienda, no hay alquiler posible.

Como ya hemos comentado, la Agencia Tributaria obliga a informar de los pisos turístico en plataformas como Airbnb, Wimdu, HomeAway, Niumba, Hometogo o Rentalia. Dicho de otra forma, estas plataformas de alquiler de pisos turísticos suministrarán toda la información del piso que promociones como alquiler vacacional a Hacienda.

De esta forma, Hacienda sabrá sí o sí que estás alquilando tu segunda residencia y, si no pones el ingreso, es fácil que investigue.

Si Hacienda descubre un alquiler vacacional no declarado

En cualquier caso, si Hacienda detecta que has alquilado tu casa y no la has declarado te sancionará y además te obligará a presentar una declaración complementaria de IRPF incluyendo estos ingresos junto con un recargo dependiendo del tiempo que haya pasado. En esta línea también podría incluso obligarte a declarar el IVA que en su momento no emitiste.

Recuerda, además, que Hacienda dispone de cuatro años para revisar declaraciones pasadas. En otras palabras, la AEAT bien podría pedirte que rindas cuentas por ejercicios anteriores si cree que también has estado alquilando tu casa a turistas. La solución pasa por hacer una declaración complementaria de esos ejercicios.

También te puede interesar

- Los gastos deducibles en la declaración trimestral de IVA

- Consecuencias de tener un piso alquilado y no declararlo

- Cómo declarar el alquiler vacacional en el IRPF

- Cuántos impuestos pagas por viajar

Imagen – Cheryl Casey y Steinar y TL_Studio en Shutterstock

¿Algo que añadir? ¡No te cortes!