Para la mayoría de las personas los tipos de IRPF son un gran desconocido. Los tramos son la guía sobre el porcentaje de impuestos que terminarás pagando por tu dinero y ahora queremos aclararos la diferencia entre el tipo efectivo y el tipo marginal de IRPF.

¿Qué porcentaje de tus ingresos dedicas al pago de impuestos? Esta es la pregunta que nos ha llevado a hacer este post y explicar la diferencia entre el tipo marginal y el tipo efectivo de la declaración de la renta. Como a muchos de nuestros lectores ambos términos ‘les sonarán a chino’, empezaremos comentando que ambos casos tienen que ver con las tablas de IRPF y que están en la base del cálculo de cuánto pagamos en el IRPF al hacer la declaración de la renta.

Para entender la diferencia entre tipo marginal y tipo medio primero tenemos que hablar del propio impuesto sobre la renta y de su carácter progresivo. El IRPF es el mejor ejemplo de los impuestos directos, que grava el hecho de recibir una renta. Además, se trata de un impuesto con carácter progresivo, lo que quiere decir que pagaremos más conforme ganemos más o ‘tengamos’ más. Este principio se puede observar claramente a través de las mencionadas tablars de IRPPF con sus correspondientes tramos. Un simple vistazo sirve para darse cuenta de que quien menos gana deberá también tributará a un tipo inferior.

Los tipos a pagar van aumentando en función de las rentas obtenidas, de forma que quienes más ganan también pagarán más impuestos, por lo menos en teoría.

Estos son los tramos que aplican en la renta 2015 y en la renta 2016 y posteriores ejercicios:

Tramos de IRPF para la renta 2015

- de 0 a 12.450 € – 19,5%

- de 12.451 a 20.200 € – 24,5%

- de 20.201 a 35.200 € – 30,5%

- de 35.201 a 60.000€ – 36%

- Más de 60.001 € – 46%

Tramos de IRPF para la renta 2016 y posteriores ejercicios

- de 0 a 12.450 € – 19%

- de 12.451 a 20.200 € – 24%

- de 20.201 a 35.200 € – 30%

- de 35.201 a 60.000€ – 37%

- Más de 60.001 € – 45%

Aclarado este punto toca comenzar con las definiciones y ver a qué se refiere efectivamente cada término. Esto nos ayudará a tener más clara la diferencia entre el tipo marginal y el tipo efectivo de IRPF.

Qué es el tipo marginal de IRPF

Desde un punto de vista técnico, el tipo marginal podría definirse como el tipo más elevado de una tarifa. A efectos de IRPF es el tramo más alto del impuesto que paga contribuyente. Es decir, en el caso de tabla anterior, el tipo marginal para una base imponible de 17.708 euros sería del 24,5% en la renta 2015, que será la que hagamos en 2016.

El tipo marginal no es el porcentaje efectivo de tus rentas que pagamos en impuestos. Este sería el tipo medio y las diferencias estriban en el propio cálculo del IRPF. Para que lo entiendas, si ganamos 30.000 euros y sin tener en cuenta deducciones ni otros elementos que servirán para minorar la base imponible, no vamos a pagar un 30% en el IRPF, sino que pagaremos un un 19,5% por los primeros 12.450 euros, un 24,5% por los 7.750 euros que van desde el máximo del anterior tramo hasta los 20.200 euros y finamente un 30% por la cantidad restante, que serán en este caso 9.800 euros. De la media entre todos ellos saldrá el tipo efectivo o tipo medio.

Otra definición del tipo marginal sería las que ofrecen el economista Paul Krugman para el que el tipo marginal sería el impuesto adicional que se paga por cada euro de más que se percibe. A estas alturas ya deberías tener claro que pagas IRPF en función de tu renta y que por cada euro de más que ganes pagarás algo más de impuestos. Por eso mismo y por cómo están configuradas las retenciones de IRPF en ocasiones parece que ganar algo más no compensa o hace que el dinero que recibes de la nómina se reduzca.

Definición de tipo efectivo de IRPF

El tipo efectivo de IRPF es el tipo medio que pagas por tus ganancias al hacer a declaración de la renta. Resume cuánto has pagado en el IRPF y se calcula teniendo en cuenta los tipos y el porcentaje de las ganancias obtenidas sobre el que se aplica. Como hemos explicado en el punto anterior, se trataría de tomar los tipos a los que se tributa y hacer una media con cada uno de ellos.

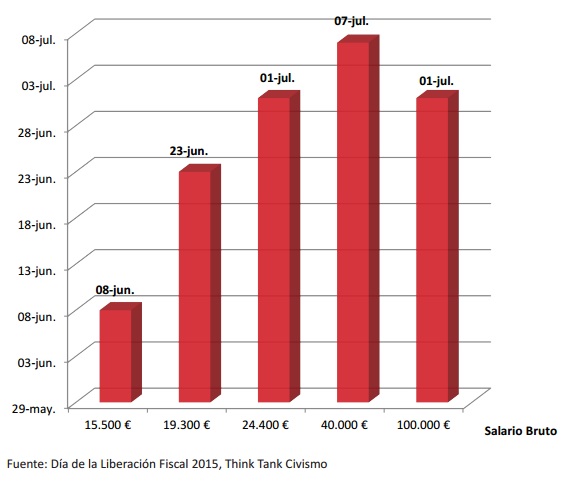

En cualquier caso, de media, un español con un tipo marginal del 24% dedicará cinco meses del año sólo al pago de impuestos. En 2015 una persona con un salario de 15.500 euros terminaría de pagar impuestos el 5 de junio según los datos del Think Tank Civismo, que incluso ha desarrollado una calculadora para saber cuánto tiempo efectivo de trabajo se llevan los impuestos.

El siguiente gráfico muestra cuándo terminó de pagar cada español sus impuestos en 2015 -ejercicio de la renta 2014 con tipos de IRPF diferentes- en función de su base imponible.

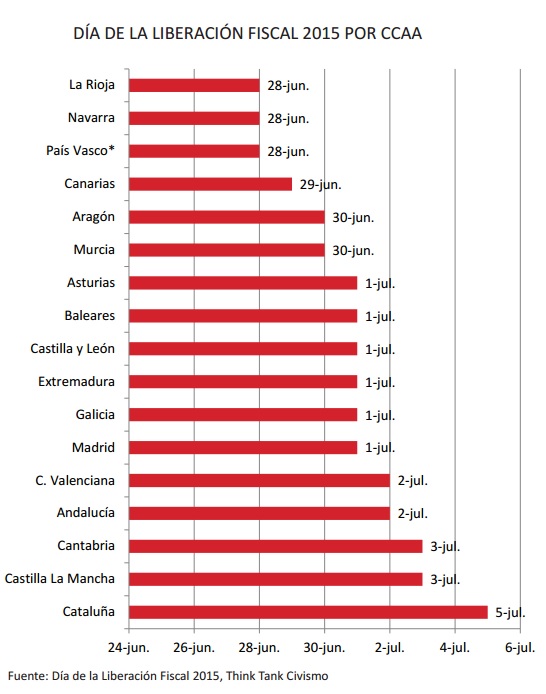

Además, al contar la declaración de la renta con un tramo autonómico, la presión fiscal en cada CCAA es distinta y por eso en cada comunidad terminan en días diferentes de pagar sus impuestos.

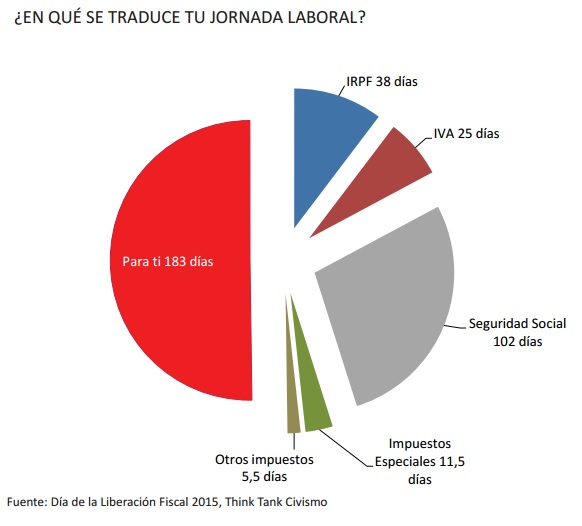

Finalmente, esta es la distribución de nuestro salario en función de dónde pagamos impuestos y otros gastos del Estado

También te puede interesar

Imagen – Shutterstock

¿Algo que añadir? ¡No te cortes!