La gestora del Santander reafirma la seva convicció en la banca espanyola per 2018

El gestor José Antonio Montero d'Espinosa creu que la borsa europea i especialment l'espanyola són els actius amb més atractiu

- La companyia projecta un creixement dels beneficis del 10% gràcies al moment econòmic

- La companyia adverteix que el client més conservador està obligat a l'assumpció de més riscos si vol obtenir rendibilitats

La borsa europea no està cara. I, de fet, és l'actiu amb més atractiu. Aquesta és la conclusió principal de la gestora de Banc Santander durant la seva presentació de perspectives per 2018. L'entitat reafirma la seva aposta per la borsa espanyola i, en concret, per la banca.

No en va, els bancs pesen sobre un terç de l'IBEX 35, amb la qual cosa el seu acompliment serà clau per al selectiu. "Els fonamentals que afecten el compte de resultats del sector són positius", assenyala José Antonio Montero de Espinosa, responsable de renda variable europea de Santander Asset Management i gestor de Santander Accions Espanyoles, l'únic vehicle de borsa local amb més de 1.000 milions d'euros sota gestió.

Les sèries del fons tenen entre quatre i cinc estrelles Morningstar, les dues màximes qualificacions per rendibilitat i risc enfront dels seus competidors. Precisament, la seva posició més forta és Banc Santander, amb un 8% de la cartera en acabar el tercer trimestre -enfront del 2% del segon trimestre-, segons els informes publicats a la Comissió Nacional del Mercat de Valors (CNMV). Mentre que Banc Sabadell pesa un 8% i Unicaja, un 3%, el doble que al trimestre anterior. Tot i que el fons va sortir de CaixaBank, entitat en la qual tenia un 1,5% al març, i va reduir la seva inversió del 9,7% de la cartera al 2% en BBVA.

Els fonamentals que afecten el compte de resultats del sector financers són positius

Montero de Espinosa explica que hi ha un canvi de cicle en els tipus d'interès que beneficiarà al sector. És a dir, han deixat de baixar, de manera que passen de ser un element negatiu per un neutral. "Pot ser un element positiu si pugen, cosa que és una opció poc valorada, de manera que si es materialitza haurà d'haver-hi increments de les valoracions", assenyala. "Especialment amb les entitats que cotitzen per sota del seu valor en llibres", afegeix. Això succeeix amb totes les entitats cotitzades excepte Bankinter.

El sector financer s'enfronta a una creixent pressió reguladora, com per exemple amb el focus del Banc Central Europeu (BCE) en l'eliminació dels actius improductius a partir de l'any que ve. "És més fàcil reduir aquests actius en l'escenari actual, com hem vist amb les últimes transaccions", explica el gestor, que assenyala també el punt d'inflexió positiu en l'evolució dels preus immobiliaris.

SECTORS 'VALUE'

El gestor recorda que el seu procés d'inversió és d'empresa per empresa, tot i que la gestora no parla de valors concrets. Per sectors, aconsella un biaix cap als que tradicionalment es consideren 'value', com els relacionats amb la mateixa banca o amb les matèries primeres.

Hi ha més potencial que en la renda variable en conjunt, tot i que també més riscos, però prendre decisions segons les fites polítiques sol ser un error

En general, Santander AM té una visió positiva sobre la borsa espanyola. "Hi ha més potencial que a la renda variable en conjunt, tot i que també més riscos, però prendre decisions segons les fites polítiques sol ser un error", afirma el responsable de renda variable en referència a les eleccions autonòmiques del 21 de desembre a Catalunya.

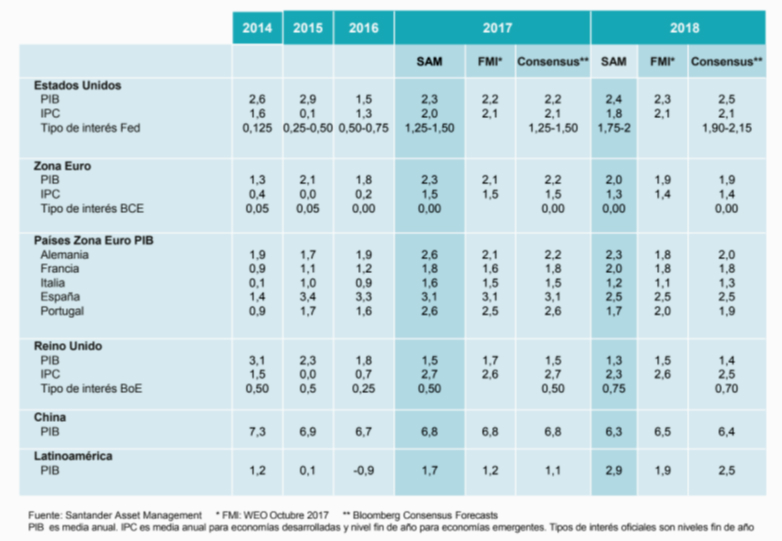

Així mateix, destaca a la seva argumentació l'entorn de costos laborals continguts, condicions de finançament barates pel BCE i creixement econòmic "sostingut i equilibrat", cosa que pot encoratjar operacions corporatives. A Espanya esperen una expansió del producte interior brut (PIB) del 2,5%, en línia amb el consens d'experts o el Fons Monetari Internacional (FMI). La projecció s'ha revisat a la baixa entre dues i tres dècimes per la crisi catalana, tot i que "segurament anirem revisant la dada a l'alça durant l'any que ve per la inèrcia positiva de l'economia", sosté Ana Rivero, directora de producte de la gestora.

L'entitat té una previsió per a l'IBEX 35 d’11.200 punts per al pròxim exercici, fet que suposa un potencial de revaloració del 10%, mentre que per a l'Euro Stoxx posen un nivell objectiu de 3.900 punts, entorn del 9% per sobre de seva cotització actual. D'aquesta manera, la gestora es mostra molt positiva en borsa espanyola i europea, i una mica menys a Wall Street i en les accions emergents. Així mateix, està neutral en renda fixa emergent, deute corporatiu amb grau d'inversió i amb l'euro/dòlar. Mentre que té una visió molt negativa de la renda fixa a curt termini o de l'actiu monetari i del deute sobirà a llarg termini.

"Els inversors que vulguin posar a treballar els seus diners han d'assumir més riscos", explica Ana Rivero. De fet, a la gestora insisteixen que les valoracions de la renda variable europea no són cares en termes relatius a la seva història o a altres borses. El PER -vegades que es repeteix el preu en el benefici per acció- està entre 14 i 15 vegades, "no molt per sobre de la seva mitjana històrica i lluny de màxims".

El gestor explica que la rendibilitat per dividend d'entre el 3% i el 4% que ofereix la borsa és sostenible amb un augment esperat del 10% dels beneficis el 2018. En aquest sentit, Montero de Espinosa considera que els 'profit warnings' de la borsa espanyola de Siemens Gamesa, Técnicas Reunidas, Almirall, Gestamp o Meliá són "casos aïllats". "També hi ha hagut moltes empreses que han guanyat més del que s'esperava", afegeix.