Santander guanya un 35% menys pel Regne Unit i l'ERO de Popular

Durant el tercer trimestre, el benefici net va baixar un 64%

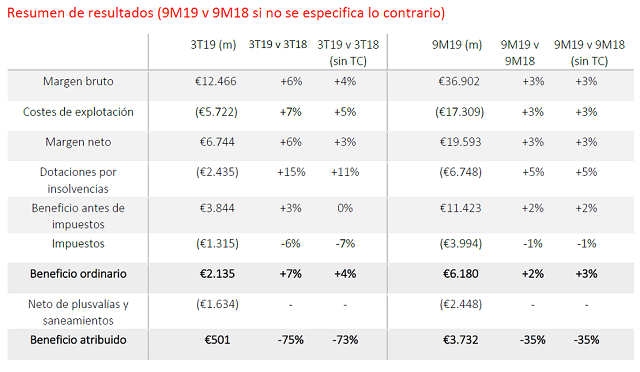

El benefici atribuït durant els nou primers mesos de l'any de Santander s'ha situat als 3.732 milions, xifra que representa una caiguda del 35% enfront dels 5.742 milions del mateix període de 2018. Durant el tercer trimestre, el benefici atribuït a la societat dominant ha estat de 501 milions d'euros enfront dels 1.391 milions (-64%). Els experts esperaven un resultat net inferior durant el tercer trimestre de 447 milions d'euros, segons FactSet.

El banc ha explicat que els resultats s'han vist afectats pel deteriorament del fons de comerç del Regne Unit anunciat el setembre, que ascendeix a 1.491 milions d'euros. A més, aquests comptes han patit també l'impacte dels costos de reestructuració a Espanya dins del pla d'integració de les xarxes comercials de Banc Popular per import net de 600 milions d'euros, materialitzats durant el segon trimestre. Durant el període s'han comptabilitzat també càrrecs nets al Regne Unit per 287 milions d'euros. D'ells, 104 milions per costos de reestructuració relacionats amb el pla d'optimització (66 milions durant el primer trimestre, 26 milions durant el segon i 12 milions durant el tercer) i 183 milions per provisions per reclamacions relacionades amb l'assegurança de protecció de pagaments -PPI- (80 milions durant el segon trimestre i 103 milions durant el tercer).

A més, es comptabilitzen durant el període unes minusvàlues de 180 milions per la venda d'una cartera d'actius immobiliaris realitzada durant el primer trimestre. Addicionalment, també s'han comptabilitzat costos de reestructuració per 20 milions d'euros pel procés d'integració de Polònia (12 milions durant el primer trimestre i vuit milions durant el tercer).

Finalment, el banc cita les plusvàlues per la venda del 51% de la seva participació en la societat argentina Prisma Medios de Pago i revalorització del 49% restant, en generar-se una plusvàlua de 130 milions (150 milions de plusvàlua durant el primer trimestre i ajust de -20.000.000 durant el tercer per la depreciació del peso argentí).

A més, a l'hora de comparar amb els primers nou mesos de 2018, cal tenir present que llavors es van comptabilitzar resultats positius per la integració de Portugal (20 milions) durant el segon trimestre. Així mateix, hi va haver costos de reestructuració (280 milions d'euros a Espanya i 40 milions d'euros al Centre Corporatiu, tots dos relacionats amb la integració de Popular, comptabilitzats durant el segon trimestre).

Excloent-ne aquests resultats de les diferents línies del compte en què es comptabilitzen, i en incorporar-se de forma separada en la línia de net de plusvàlues i sanejaments, el benefici ordinari atribuït a la dominant és de 6.180 milions d'euros durant els primers nou mesos de 2019, un 2% més que durant el mateix període del 2018.

Per mercats, vuit dels deu principals augmenten en la seva moneda, ho fan a doble dígit Brasil, Mèxic, Estats Units, Portugal i Argentina. Únicament disminueix Regne Unit, principalment per la pressió competitiva en els ingressos.

Com a resultat, el rote ordinari del grup se situa a l'11,9%, el RORWA ordinari és de l'1,63% i el benefici ordinari atribuït per acció de 0,352 euros (0,349 euros durant els nou primers mesos de 2018).

Durant els primers nou mesos de l'any, Santander va obtenir uns ingressos totals de 36.902 milions d'euros, un 3% més respecte al mateix període de 2018. El banc va augmentar en gairebé sis milions el nombre de clients durant els últims dotze mesos i ja té 144 milions de clients.

"Hem aconseguit el major benefici ordinari des de fa gairebé una dècada malgrat un entorn difícil i vam mantenir les bones tendències del primer semestre. I ho hem aconseguit gràcies a la fortalesa del nostre model i a la nova organització regional que vam anunciar l'abril i que posa en valor la pertinença al grup", ha declarat Ana Botín, presidenta de Banc Santander." La diversificació a Europa i Amèrica és un dels elements que més ens diferencia dels nostres competidors i que ens ha permès seguir generant creixement rendible i predictible, així com un dividend sostenible al llarg del cicle. Una organització àgil liderada per un equip de primer nivell ens permetrà treure el major partit a la nostra presència global i al nostre lideratge als països. Confio que aconseguirem els nostres objectius a mitjà termini, incloent-hi un ROTE d'entre el 13% i el 15%", ha afegit.

L'entitat ha explicat que l'augment dels clients va permetre un "bon" creixement dels volums, amb una pujada interanual del crèdit i dels recursos de clients del 4% i del 6%, respectivament, en euros constants (és a dir, excloent-ne l'impacte dels tipus de canvi).

El banc ha afegit que la qualitat creditícia segueix "molt sòlida", amb una reducció en la taxa de mora de 40 punts bàsics durant els últims 12 mesos, fins al 3,47%, mentre que el cost del crèdit es va mantenir estable a l'1%. L'entitat va generar 19 punts bàsics de capital orgànicament durant el trimestre, cosa que va compensar diversos impactes reguladors. Com a resultat, la ràtio de capital CET1 s'ha situat a l'11,30%. Excloent-ne els impactes reguladors aplicats des de desembre de 2018, la ràtio estaria a l'11,83%.

El banc ha recordat que pagarà un primer dividend amb càrrec als resultats de 2019 de 0,10 euros per acció a partir del proper 1 de novembre, en línia amb l'objectiu de dedicar al pagament del dividend un percentatge del benefici ordinari (payout) d'entre el 40% i el 50%.

PER MERCATS

Europa va contribuir un 46% al benefici ordinari del Grup; Amèrica del Sud, un 38%, i Amèrica del Nord, un 16%. Brasil va tornar a ser el país que més li va aportar, amb un 29% del total del benefici ordinari, seguit d'Espanya (15%), Santander Consumer Finance (13%), Regne Unit (10%), Mèxic (8%) i els Estats Units (8%).

Europa. El benefici ordinari va ascendir als 3.640 milions d'euros, un 4% menys que durant el mateix període de l'any anterior.

- A Espanya, el benefici ordinari es va situar als 1.185 milions d'euros, un 3% més, gràcies sobretot a la caiguda dels costos, que van baixar un 7% com a conseqüència de les eficiències generades per la integració del Popular.

- A Santander Consumer Finance, el benefici ordinari va ascendir als 995 milions d'euros, en línia amb el resultat aconseguit l'any passat.

- Al Regne Unit, el benefici ordinari es va situar als 828 milions d'euros, un 19% menys, com a conseqüència de la constant pressió competitiva en els marges de les hipoteques.

- A Portugal, el benefici ordinari va augmentar un 12%, fins als 385 milions d'euros, amb una nova caiguda dels costos.

- El benefici ordinari de Polònia es va situar als 245 milions d'euros, un 6% més, amb augments en crèdits bruts (+26%) per la integració del negoci de banca comercial i de pimes de Deutsche Bank. Els recursos de clients també van créixer amb força (+21%).

Amèrica del Nord. El benefici ordinari a Amèrica del Nord, que inclou Mèxic i els Estats Units, va augmentar un 20%, fins als 1.278 milions d'euros.

- Als Estats Units, el benefici ordinari es va situar als 619 milions d'euros, un 27% més. Els ingressos totals van créixer un 8% i els costos, només un 3%.

- A Mèxic, el benefici ordinari va repuntar un 14%, fins als 659 milions d'euros. El crèdit a particulars va augmentar un 7%, amb pujades en préstecs de nòmina (+11%), hipoteques (+7%) i targetes de crèdit (+7%).

Sud-amèrica. El benefici ordinari a Sud-amèrica va ser de 2.977 milions d'euros, un 18% més. Els ingressos totals van augmentar un 9%, gràcies a la millora dels ingressos comercials, impulsats per majors volums, gestió de marges i major vinculació.

- Al Brasil, el benefici ordinari va ser de 2.249 milions d'euros, un 19% més. El marge d'interessos va augmentar un 6% i els ingressos per comissions, un 12%.

- A Xile, el benefici ordinari va ser de 473 milions d'euros, un 6% més. El crèdit va augmentar un 7%, mentre que els recursos de clients van augmentar un 17%.

- A l'Argentina, el benefici ordinari va ser de 97 milions d'euros, un 111% més després de l'ajust per inflació de l'any passat.

A la resta de Sud-amèrica, que inclou Uruguai, Perú i Colòmbia, el benefici ordinari va ser de 159 milions d'euros, un 22% més.