Santander guanya 1.867 milions durant el primer trimestre de 2017, un 14% més

El consens de FactSet esperava un benefici net per al banc d'1.847 milions

- L'entitat ha dit que el negoci ordinari va mostrar un comportament "sòlid"

- Excepte l'efecte tipus de canvi, el benefici creix en nou dels 10 mercats principals

- La morositat va baixar fins al 3,74% dels crèdits totals enfront del 4,33% de l'any anterior

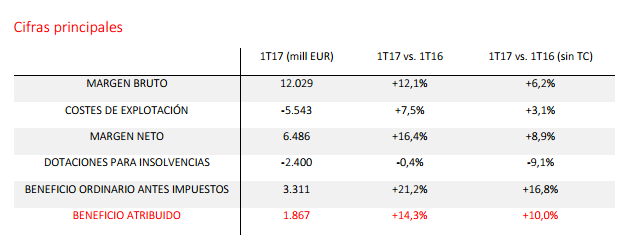

Banc Santander va obtenir un benefici atribuït d'1.867 milions d'euros durant el primer trimestre de 2017, un 14% més que durant el mateix període de l'any anterior, quan va guanyar 1.633 milions. El benefici abans d'impostos va pujar un 17%, fins a 3.311 milions d'euros, si excloem l'efecte dels tipus de canvi. El consens de FactSet esperava un benefici net per al banc d'1.847 milions, lleugerament per sota del publicat, encara que també hi havia estimacions que parlaven d'un augment del benefici inferior, del 5%, fins als 1.722-1752 milions.

L'entitat ha dit que el negoci ordinari va mostrar un comportament sòlid, amb tendències positives en tots els mercats i un creixement especialment fort a Llatinoamèrica, Espanya i Santander Consumer Finance. Excepte l'efecte tipus de canvi, el benefici creix en nou dels 10 mercats principals.

El margen de intereses del banco ha aumentado un 10,2% respecto al primer trimestre de 2016, hasta los 8.402 millones de euros, mientras que el margen bruto alcanza los 12.029 millones (+12,1%) y el margen neto se sitúa en los 6.486 millones (+16,4%).

L'entitat ha dit que el negoci ordinari va mostrar un comportament sòlid, amb tendències positives en tots els mercats i un creixement especialment fort a Llatinoamèrica, Espanya i Santander Consumer Finance

La qualitat del crèdit ha seguit millorant, segons ha explicat l'entitat i la morositat va baixar fins al 3,74% dels crèdits totals enfront del 4,33% de l'any anterior. La ràtio de cobertura del grup va augmentar un punt percentual, fins al 75%, mentre que el cost del crèdit va caure a l'1,17%, una millora de cinc punts bàsics.

La tornada sobre el capital tangible (ROTE) ha augmentat en 100 punts bàsics, fins al 12,1%. El valor comptable tangible net per acció (TNAV) va augmentar un 5%, fins a 4,26 euros.

Santander ha dit que aquests resultats van permetre reforçar el capital del grup, amb un augment de la ràtio de common equity tier 1 d'11 punts bàsics durant els últims tres mesos, fins al 10,66%. Aquesta xifra està per sobre del mínim regulador i previst per 2019 (9,5%).

El nombre de clients vinculats al banc es va incrementar en 1,5 milions durant l'últim any. El crèdit i els recursos de clients van pujar un 2% i un 7%, respectivament.

Santander ha explicat que segueix mantenint una bona diversificació: Europa aporta un 52% dels beneficis i Amèrica, un 48% (Brasil, un 26%).

Ana Botín, presidenta de Banc Santander, ha valorat positivament l'arrencada de l'any: “Hem començat bé l'any en tots els nostres mercats, amb un creixement especialment fort a Llatinoamèrica, Espanya i en el negoci de finançament al consum. Estem augmentant el nombre de clients vinculats i avançant el compliment dels nostres objectius i mantenim la nostra posició com un dels bancs més eficients, rendibles i predictibles del món". Botín també ha assenyalat que, encara que l'entorn presenta desafiaments, les perspectives són favorables. "L'entorn segueix plantejant desafiaments per al sector financer, però les perspectives per a Santander són positives. S'espera que totes les economies dels nostres principals comprats creixin aquest any i confiem que el model de negoci, juntament amb l'execució consistent de la nostra estratègia, ens permetrà seguir oferint al futur el millor als nostres clients i equips, alhora que generem creixement rendible”.

QUÈ OPINEN ELS ANALISTES D'AQUESTS RESULTATS?

"Els resultats (de Santander) del primer trimestre han superat les estimacions del consens en totes les línies principals del compte", destaca Nuria Álvarez, experta en bancs de Renta4. Per àrees geogràfiques, apunta que el benefici atribuït del grup també ha superat les estimacions àmpliament en totes elles, excepte en el cas de Polònia i els Estats Units.

"Si eliminem l'efecte tipus de canvi, es manté un ritme sòlid de recuperació del compte de resultats, tant anual com trimestral", afegeix Álvarez i destaca el bon comportament dels ingressos a Espanya, que permet absorbir un augment de les provisions enfront del quart trimestre de 2016. A Brasil, l'experta subratlla un creixement "quelcom menor de l'esperat" del crèdit, encara que millora la rendibilitat i descendeixen els costos d'explotació.

"(Els resultats de Santander) han sorprès favorablement les expectatives a les principals àrees de negoci", assenyalen per la seva banda els experts de Bankinter, els que aprofiten per reiterar el seu conseller de comprar sobre l'entitat i per anunciar que revisaran a l'alça el seu preu objectiu sobre el banc. "Valorem positivament l'evolució de la qualitat creditícia del grup. La morositat descendeix fins al 3,74% i la taxa de cobertura augmenta fins al 74,6%", apunten des de Bankinter.

Santander s'ha donat la volta i es deixa ara un 0,7% en borsa, fins als 5,993 euros.