Sabadell guanya 710 milions el 2016, un 0,3% més que 2015 i per sota del que estava previst pel consens

El banc diu que els seus comptes s'han vist afectades per les provisions de les clàusules sòl i pels baixos tipus d'interès

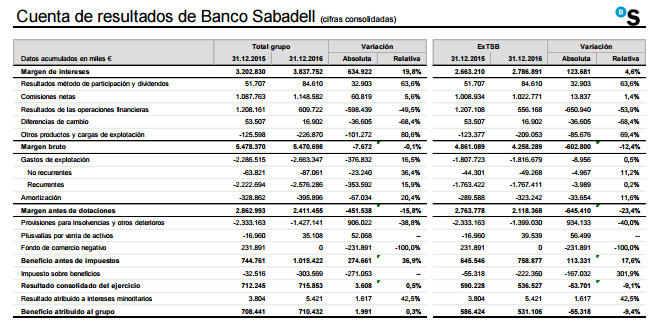

- El marge d'interessos del banc va ser de 3.837,8 milions d'euros, fet que suposa un increment del 19,8%

- La morositat se situa al 6,14% a 31 de desembre de 2016, des del 7,79% de tancament del 2015

Sabadell acaba de comunicar que va guanyar 710 milions d'euros en 2016, la qual cosa representa un 0,3% més respecte als 708 milions de 2015. El consens de FactSet esperava un benefici net superior, de 758 milions d'euros.

El marge d'interessos del banc va ser de 3.837,8 milions d'euros (en línia amb el consens), la qual cosa suposa un increment del 19,8% enfront del passat exercici. Sense TSB, el marge d'interessos també millora, ho fa un 4,6%, fins als 2.786,9 milions d'euros.

L'entitat ha explicat que aquestes xifres mostren la fortalesa dels seus beneficis i de la generació estable de marge d'interessos, en un entorn de tipus baixos i després de realitzar dotacions extraordinàries que inclouen l'impacte de les clàusules sòl. Els ingressos del negoci core del banc (marge d'interessos i comissions) es mantenen fortes, ha dit Sabadell, i els costos recurrents es redueixen, tant a Espanya com a Regne Unit.

L'activitat comercial al llarg de l'any s'ha comportat "satisfactòriament", segons el banc, en un entorn d'elevada competència, i la reducció d'actius problemàtics ha superat àmpliament les expectatives de l'entitat. La posició de capital a tancament de 2016 és fort: CET1 fully loaded del 12,0%.

La morositat se situa al 6,14% (7,72% sense considerar TSB) a 31 de desembre de 2016, des del 7,79% de tancament del 2015 i del 6,60% del tercer trimestre. Al desembre de 2013, a l'inici del pla estratègic Triple, el ràtio de morositat se situava en el 13,6%. La cobertura dels dubtosos se situa en el 51,55% (51,53% sense considerar TSB) i s'incrementa la cobertura dels actius problemàtics, que se situa en el 49,6%, des del 48,3% del tancament del tercer trimestre. Les cobertures per deterioració inclouen 410 milions d'euros per possibles desenllaços a contingències per les clàusules sòl. Sense considerar aquest import, les cobertures de dubtosos i actius problemàtics del grup se situen en el 47,3% i 47,4% respectivament, a desembre 2016.

Banc Sabadell ha explicat que aquests resultats mostren la fortalesa dels seus beneficis en un entorn de tipus baixos i després de realitzar dotacions extraordinàries que inclouen l'impacte de les clàusules sòl

Sabadell ha assenyalat que l'evacuació d'actius problemàtics se situa "molt per damunt" dels objectius del pla estratègic amb una reducció de 7.411 milions d'euros en els tres últims anys. En 2016, el banc ha reduït 2.961 milions d'euros en actius problemàtics i 648 milions d'euros en el quart trimestre. D'aquests últims, 575 milions d'euros corresponen a riscos dubtosos i 73 milions d'euros a actius adjudicats. A desembre de 2016, el saldo d'actius problemàtics se situa en 18.617,1 milions d'euros i el saldo de riscos dubtosos en 9.582,5 milions d'euros.

Banc Sabadell tanca l'any amb CET1 fully loaded en el 12,0% enfront de l'11,4% de tancament de 2015.

Les dotacions a insolvències i altres deterioracions, que inclouen l'impacte de les clàusules solc, ascendeixen a 1.427,1 milions d'euros (1.399,0 milions d'euros sense considerar TSB) al tancament de l'exercici 2016 enfront dels 2.333,2 milions d'euros en l'exercici precedent, representant una reducció a nivell del grup del -38,8% (-40,0% sense considerar TSB).

MARGE DE CLIENTS I COSTOS RECURRENTS

El marge de clients tanca 2016 en el 2,69%, el 2,59% sense TSB. Les comissions reflecteixen un creixement interanual del 5,6% (1,4% sense considerar TSB) fins als 1.148,6 milions d'euros al tancament de l'exercici de 2016.

Els ingressos del negoci core del banc es mantenen forts i els costos recurrents es redueixen, ha subratllat el banc

Els costos recurrents del grup s'han reduït al llarg de l'últim trimestre, tant a Espanya com al Regne Unit, un 1,9% fins als 634,5 milions d'euros, explica Sabadell. A tancament de l'any, les despeses d'explotació se situen en 2.663,3 milions d'euros, dels quals 87,1 milions d'euros corresponen a conceptes no recurrents. Excloent TSB, les despeses d'explotació se situen en 1.816,7 milions d'euros, dels quals 49,3 milions d'euros corresponen a conceptes no recurrents.

CRÈDIT

La inversió crediticia bruta viva del grup tanca desembre de 2016 amb un saldo de 140.557,3 milions d'euros, la qual cosa implica un creixement del 3,9% a tipus de canvi constant en un entorn de forta competència. En relació amb el trimestre anterior, augmenta un 2,0% i, sense considerar TSB, presenta un saldo de 106.304,6 milions d'euros al tancament de l'exercici de 2016. En termes interanuals presenta un increment de l'1,7% en relació amb l'exercici anterior.

Els recursos de clients en balanç augmenten interanualment un 5,4% a tipus de canvi constant (3,0% excloent TSB), totalitzen 133.456,6 milions d'euros (99.123,0 milions d'euros sense considerar TSB), i en comparació del trimestre anterior augmenten 1,8% (1,7% sense considerar TSB).

Els saldos de comptes a la vista ascendeixen a 92.010,6 milions d'euros (62.624,0 milions d'euros sense considerar TSB) representant un increment del 8,8% interanual (16,3% sense considerar TSB). En total, els recursos gestionats sumen 201.588,8 milions d'euros (162.584,9 milions d'euros excloent TSB) enfront de 200.355,1 milions d'euros (160.605,2 milions d'euros excloent TSB) un any abans, la qual cosa suposa un increment interanual del 0,6% (1,2% sense considerar TSB).

Sabadell és el pitjor valor de l'IBEx després de publicar resultats. Es deixa un 2,05%. El segueixen CaixaBank (-1%), BBVA (-0,75%) i Popular (-1%).