Els tres atractius d'Abertis per a Florentino Pérez

La companyia ha presentat davant la CNMV els motius pels quals li interessa adquirir la concessionària

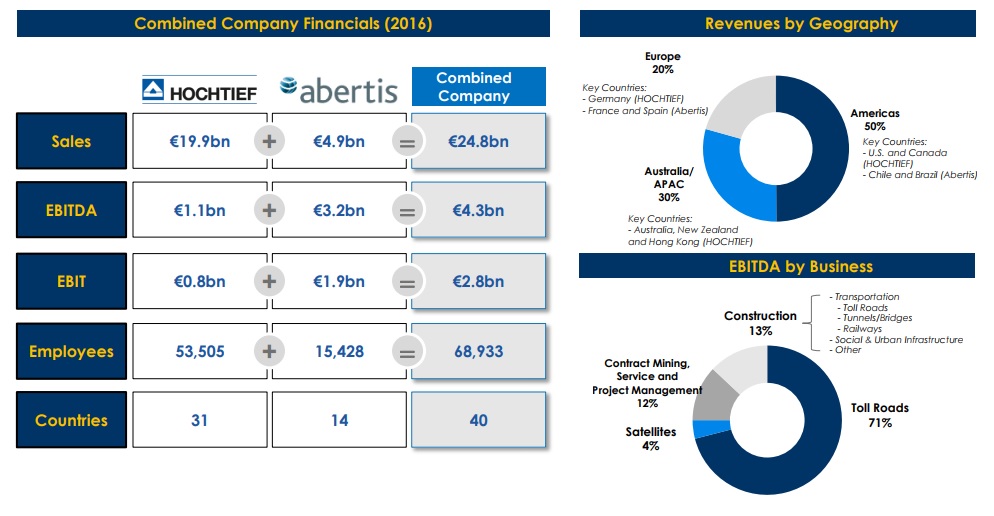

- A més, ha indicat que amb aquesta unió aconseguiria una companyia que facturaria 24.800 milions d'euros

Abertis li interessa a ACS. Això sembla haver quedat clar després de presentar una oferta de 18.580 milions d'euros dimecres passat a través de la seva filial alemanya Hochtief. Una proposta que supera la valoració del mercat. El dubte era conèixer què veu la constructora que dirigeixen Florentino Pérez i Marcelino Fernández en la concessionària. I aquest divendres ho ha revelat.

ACS ha remès a la Comissió Nacional del Mercat de Valors (CNMV) la presentació als analistes de l'Oferta Pública d'Adquisició (OPA) sobre Abertis, en què desgrana els motius pels quals Abertis resulta atractiu per a la companyia. La companyia explica d'aquesta manera el canvi del seu perfil de negoci, com ja van fer altres constructores com Ferrovial, amb autopistes, o Vinci, també amb autopistes. En concret, la companyia argumenta aquest interès per la concessionària per tres motius per a aquesta operació:

1. Enforteix l'estructura del capital: La companyia indica a la seva presentació que la incorporació d'Abertis incrementa el patrimoni net en 4.100 milions d'euros una vegada que la participació de Hochtief es comptabilitzi sota el mètode de participació i s'ajusti al del valor de mercat . A més destaca que l'operació "optimitza l'estructura de capital de la companyia desconsolidant 12.000 milions d'euros del passiu i manté el ràting d'inversió".

2. Reducció del risc: ACS apunta que amb aquesta operació redueix el perfil de risc dels fluxos d'efectiu i augmenta la visibilitat a llarg termini. A més, en aquest informe apunta que amb la incorporació d'Abertis "el flux de caixa permet majors opcions en el desplegament d'efectiu", destaquen.

3. Augment del benefici per als accionistes: La contribució addicional de Hochtief als ingressos nets d'ACS donarà com a resultat un augment del benefici per acció. Les estimacions que fa la constructora apunta a un increment del 39,3% el 2017 i d'entre el 25-35% durant els propers anys.

24.800 MILIONS DE FACTURACIÓ

ACS també ha revelat les seves estimacions totals de les sinergies que es generarien amb la unió de Hochtief i Abertis. La seva facturació arribaria als 24.800 milions. El 50% dels seus ingressos es produirien a Amèrica, principalment, als Estats Units, Canada, Xile i Brasil. D'altra banda, un 30% de la seva facturació tindria com a origen Austràlia, Nova Zelanda i Hong Kong. Finalment, Europa tindria un pes del 20% en els ingressos de la nova companyia, amb Espanya, Alemanya i França com a principals països.

El resultat brut d'explotació (EBITDA) arribaria als 4.300 milions d'euros. Aquesta xifra es desglossaria en un 71% amb el benefici de la gestió de la autopistes, un 13% a la construcció, un 12% en contractes de mineria, servei i gestió de projectes i, finalment, un 4% en la gestió de satèl·lits. El resultat net d'explotació (EBIT) seria de 2.800 milions. La nova companyia tindria una plantilla de 68.933 treballadors i estaria present en 40 països.