Els resultats de Popular o l'excusa perquè el seu conseller delegat rebutja incògnites

El consens de FactSet estima unes pèrdues de 28 milions durant el primer trimestre

- Els ingressos nets caurien fins als 687 milions d'euros davant els 831 milions del primer trimestre de 2016

- Ignacio Sánchez-Asiaín i Miguel Escrig, el seu nou director financer, s'estrenen en aquest tipus d'actes

Els resultats de Banc Popular ja són aquí. Són, sens dubte, les xifres amb més 'morbo' d'aquest primer trimestre després del forat de 3.485.000 de pèrdues que va anunciar al tancament de 2016, i en un moment en què els inversors estan àvids de novetats sobre els següents passos que va a donar el banc per sortir de la complicada situació en què es troba.

El que és curiós en consultar les previsions recopilades per FactSet és que, mentre fa dues setmanes es parlava d'unes pèrdues netes durant el primer trimestre al voltant de 200 milions d'euros, ara s'auguren uns números vermells de 28 milions d'euros. No obstant això, no serà aquesta xifra el que més interessarà d'uns resultats que, en realitat, són l’'excusa' per conèixer el que hagin de dir el seu nou conseller delegat, Ignacio Sánchez-Asiain i el seu director financer, Miguel Escrig, sobre les dotacions pendents de realitzar per part del banc per millorar les cobertures dels actius improductius. "El focus va a estar en el que diguin respecte a més dotacions. L'interès està en el que falta per dotar", subratlla Nuria García, experta en bancs d'Ahorro Corporación.

Els experts d'UBS, però, no esperen, de moment, detalls del seu pla de negoci. "Encara no esperem un llançament detallat del pla de negoci i seguim sent negatius amb Popular", apunten en un informe sobre el banc en què redueixen el preu objectiu de l'entitat a 0,60 euros des dels 0,72 euros previs a mesura que augmenta el dèficit de capital en 200 milions d'euros, fins a 4.500 milions.

"Totes les provisions que van a incloure en aquest trimestre deixaran un resultat molt pla", apunta Nuria García, experta en bancs d'Ahorro Corporación

De moment, Popular es va desprenent d'alguns d'aquests actius improductius o no estratègics als quals té previst donar sortida. Aquest mateix dimarts, potser a tall de la declaració d'intencions de cara a la publicació dels seus comptes, va anunciar la venda de Popular Serveis Financers (NCG Banco) per 39 milions d'euros, operació per la qual ha obtingut una plusvàlua de 6,7 milions d'euros i que els analistes valoren com una notícia positiva però una venda menor amb un impacte pràcticament neutre.

ELS COMPTES "NO VAN A SER BONS"

De tornada als resultats del primer trimestre, García reconeix que "no van a ser bons". "Els marges cauran i les comissions no van a anar bé, els resultats de trading van a ser petits i els ingressos totals també cauran, al voltant d'un 16%", apunta aquesta experta. El resultat final, afegeix Nuria García, va ser molt pla a causa d'aquests ingressos fluixos, tot i que els costos van a registrar "una bona caiguda".

"Totes les provisions que van a incloure durant aquest trimestre deixaran un resultat molt pla", recalca. Al seu últim informe sobre bancs espanyols, els analistes de Deutsche Bank també advertien de l'impacte negatiu de les provisions durant aquest primer trimestre. "Esperem que el banc reculli durant el trimestre l'impacte negatiu dels ajustos dels comptes de 2016, que inclou 400 milions de provisions addicionals, i una deducció de 205 milions d'euros dels préstecs utilitzats per adquirir les accions de Popular en l'augment de capital de 2016 ", assenyalaven.

El consens de FactSet espera uns ingressos nets de 687 milions d'euros davant els 831 milions del primer trimestre del 2016. El marge net d'interessos quedaria a l’1,43% enfront a l'1,41% del mateix període de fa un any.

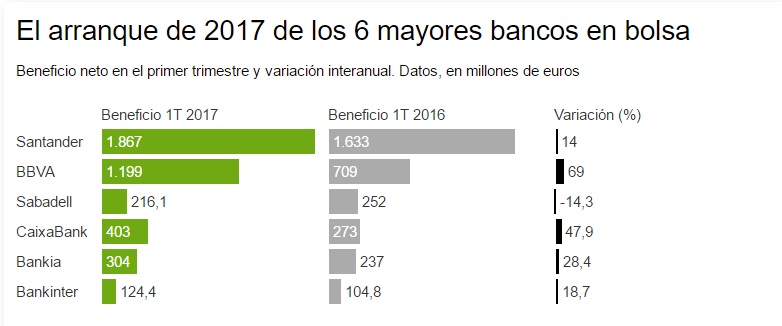

Els comptes de Popular tanquen la temporada de resultats del primer trimestre dels bancs de l'IBEX (avui dijous presenta les seves xifres Liberbank). Sense els números de l'entitat presidida per Emilio Saracho, el conjunt dels bancs de l'IBEX (Santander, BBVA, Bankinter, Caixabank, Sabadell i Bankia), que van publicar resultats la passada setmana, van augmentar el seu benefici durant el primer trimestre un 32,53 %, fins als 4.114.000 d'euros.

Aquests resultats del primer trimestre de l'any s'han publicat en un moment en què els bancs espanyols s'enfronten, de nou, als rumors recurrents sobre possibles moviments corporatius dins el sector. En general, tots els responsables de les entitats han hagut de respondre a preguntes sobre aquests futuribles moviments al sector a les rodes de premsa de presentació dels seus comptes, especialment les relacionades amb la possibilitat de comprar Popular. L'estratègia general ha estat contestar aquestes qüestions intentant mantenir-se al marge de rumors i especulacions, tant per part dels propis bancs com dels analistes, que no es mostren molt partidaris d'elucubrar sobre el que pugui o no passar al sector en aquest sentit a curt, mitjà... o llarg termini.