CaixaBank obté un benefici rècord de 1.684 milions el 2017, un 60,9% més

L'entitat ha subratllat que és el millor resultat anual de la seva història

- L'evolució de l'any està marcada per la consolidació per integració global dels resultats de BPI des de febrer

- El marge d'interessos arriba als 4.746 milions d'euros

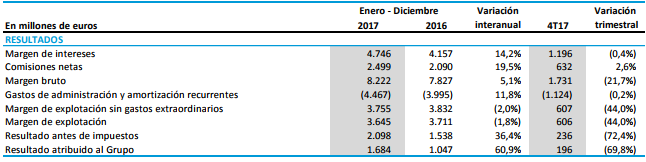

CaixaBank va obtenir a l'exercici 2017 un benefici atribuït de 1.684 milions (+60,9% respecte a 2016), que suposa el major resultat anual en la història de l'entitat. El resultat de CaixaBank a Espanya arriba als 1.508 milions, un 44,1% més que el 2016. El consens de mercat esperava un benefici de 1.816 milions d'euros, segons recull FactSet.

L'entitat ha explicat que l'evolució de l'any està marcada per la consolidació per integració global dels resultats de BPI des de febrer, que impacta en els principals epígrafs del compte, amb una contribució als resultats del grup de 176 milions, i per la "intensa activitat comercial de l'entitat".

L'evolució de l'any està marcada per la consolidació per integració global dels resultats de BPI des de febrer, que impacta en els principals epígrafs del compte, amb una contribució als resultats de 176 milions

El marge brut arriba als 8.222 milions (+5,1%) per la major generació d'ingressos bàsics del negoci bancari (marge d'interessos, comissions i ingressos del negoci d'assegurances), que augmenten un 18% al grup i un 8%, a CaixaBank, i la incorporació de BPI. El 96% dels ingressos procedeix de l'activitat bancària bàsica, després de la menor activitat per operacions financeres (-66,7%) i la menor contribució de les participades (-21%).

La rendibilitat de CaixaBank millora des de desembre 280 punts bàsics i se situa al 8,4% -l’objectiu establert al Pla Estratègic se situa al 9% -11%-, mentre que el ROTE recurrent del negoci bancari i assegurador arriba a l’11,2%, amb un resultat de 1.748 milions.

El banc ha explicat que, en un context de tipus d'interès en mínims, el marge d'interessos arriba als 4.746 milions d'euros (+14,2% respecte a 2016), impulsat per la incorporació del negoci de BPI, que aporta setembre 1,1% de creixement. En CaixaBank, el marge d'interessos augmenta un 5,1%, essencialment per la gestió de l'activitat minorista. L'evolució dels ingressos es veu impactada per la reducció de la rendibilitat de la cartera creditícia i de la cartera de renda fixa per la baixada dels tipus d'interès de mercat.

Els ingressos per comissions arriben als 2.499 milions d'euros. En la seva evolució (+19,5%) incideix l'aportació de BPI (+13,2%) i els ingressos derivats de l'activitat comercial de CaixaBank (+6,3%), que, segons l'entitat, reflecteix una major transaccionalitat i una major activitat a causa de la fortalesa en els negocis de gestió d'actius i de previsió.

Els ingressos de la cartera de participades se situen als 653 milions (-21%) reflex, entre d'altres, del menor dividend de Telefónica, canvis de perímetre i la venda del 2% de la participació de BPI a BFA (-97 milions atribuïts) registrat al gener abans de la presa de control. Durant el quart trimestre, va haver-hi menors resultats atribuïts derivats de la participació de BPI a Angola.

Al grup, els recursos totals de clients se situen als 349.458 milions, amb un augment del 15% (45.563 milions) el 2017 després de la incorporació de BPI (+11,5%, 34.963 milions). A CaixaBank, els recursos de clients s'incrementen un 3,5% el 2017 (10.600 milions), i es mantenen estables durant l'últim trimestre (-0,2%).

La ràtio de morositat del Grup CaixaBank se situa al 6% (6,9% el 31 de desembre 2016) i la ràtio de cobertura de la cartera dubtosa millora fins al 50% (47% al tancament del 2016).

Al grup, els saldos dubtosos descendeixen fins als 14.305 milions. En CaixaBank pugen fins als 13.086 milions després de reduir-se en 1.668 milions el 2017 i 837 milions durant el trimestre després de la venda de carteres.

Les dotacions per a insolvències se situen als 799 milions. En l'evolució anual (+ 154,2%) incideix l'alliberament de 676 milions d'euros de provisions de la cartera creditícia durant el quart trimestre del 2016 després del desenvolupament de models interns, consistents amb la Circular 4/2016. Aïllant aquest efecte, l'evolució anual seria del -19,3%.

La cartera d'actius adjudicats nets disponibles per a la venda a Espanya disminueix fins als 5.878 milions d'euros (-378 milions d'euros el 2017). La ràtio de cobertura és del 58%.

Els actius líquids totals se situen als 72.775 milions. Durant l'exercici s'ha reforçat la posició de liquiditat del grup, amb un Liquidity Coverage Ratio (LCR) del 202%.

D'altra banda, el Grup CaixaBank arriba a una ràtio Common Equity Tier 1 (CET1) fully loaded de l'11,7% el 31 de desembre, en línia amb el rang fixat al Pla Estratègic 2015-2018 (11% -12%). Excloent-ne l'impacte de la integració de BPI, l'evolució anual de la ràtio ha estat de +60 punts bàsics a causa de la generació de capital i -26 punts bàsics per l'evolució del mercat i altres factors.

El capital total, en termes fully loaded, se situa al 15,7%, per sobre de l'objectiu fixat al Pla Estratègic del 14,5%. Al llarg de l'any, aquesta ràtio s'ha reforçat amb l'emissió d’1.000 milions d'AT1 i per diverses emissions de deute subordinat, per import total de 2.000 milions, entre febrer i juliol.

QUÈ OPINEN ELS ANALISTES D'AQUESTES XIFRES?

CaixaBank està caient un 3% després de publicar aquestes xifres. Els analistes de Renta 4 es fixen en el quart trimestre estanc i destaquen que els resultats s'han situat per sota del que s'esperava en marge d'interessos. "Majors despeses als esperats en línia d'altres ingressos juntament amb unes despeses d'explotació i provisions també per sobre del previst expliquen un marge brut, marge net i benefici net significativament inferior a les nostres estimacions. Una comparativa negativa que també es dóna front a les xifres del consens del quart trimestre", explica Nuria Álvarez, analista de Renta 4.

Les xifres inclouen l'impacte negatiu en BPI de la seva participació a BFA que porta l'entitat lusitana a registrar una perdia de 4 milions d'euros durant el quart trimestre. Així mateix, explica aquesta experta, la major contribució al Fons de Garantia de Dipòsits és un altre dels elements que explica uns números inferiors al previst. Pel que fa a provisions, durant el quart trimestre s'inclouen dotacions per contingències legals.