Bankia guanya 804 milions el 2016, un 22,7% menys que el 2015 i per sota del que s'esperava

El banc diu que els comptes s'han vist afectats pels baixos tipus, la venda de City National Bank of Florida i les provisions per a les clàusules sòl

- El consens de FactSet espera un benefici net el 2016 de 851 milions d'euros

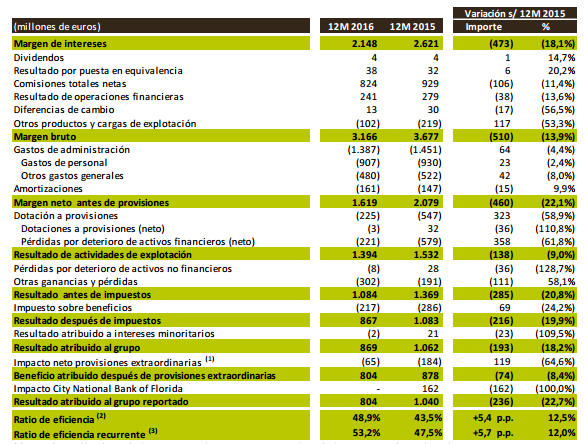

- El marge d'interessos del banc es va situar en 2.148 milions d'euros, un 21,6% menys

Bankia va obtenir un benefici net atribuït de 804 milions d'euros el 2016, un 22,7% menys que l'any anterior (el descens seria del 8,4% sense l'aportació de City National Bank of Florida -CNB- l'any passat, que va ser de 164 milions). El consens de FactSet esperava un benefici de 851 milions d'euros en 2016, la qual cosa hagués suposat una caiguda del 18% respecte a 2015.

L'entitat ha dit que, malgrat el descens, "la confortable posició de solvència permet proposar un increment del 5% en el dividend a abonar als accionistes, que aconseguirà els 317 milions d'euros". Bankia va comunicar divendres passat aquest increment en el dividend.

L'evolució dels resultats es veu afectada per tres qüestions principals: l'entorn de tipus d'interès negatius registrat durant la pràctica totalitat de l'any, la citada venda de CNB i les provisions realitzades per fer front a possibles contingències derivades de préstecs amb clàusula sòl.

El president de Bankia, José Ignacio Goirigolzarri, va destacar que “l'entitat ha estat capaç de fer front a un entorn molt complex per al sector financer, mantenir alts nivells de rendibilitat i solvència, i així poder incrementar de nou el dividend a abonar als nostres accionistes, la qual cosa, en definitiva, ens permet seguir avançant en la devolució de les ajudes als contribuents”.

ELS MARGES

El marge d'interessos es va situar en 2.148 milions d'euros, un 21,6% menys, com a conseqüència d'un entorn de tipus d'interès en negatiu i de la baixada del rendiment dels bons de la Sareb.

Els ingressos es van veure afectats per la decisió adoptada al gener de 2016 d'eliminar les comissions per a aquells clients que tinguessin la seva nòmina o pensió domiciliada en l'entitat. La facturació per aquest concepte es va reduir un 12,2%, fins als 824 milions d'euros.

No obstant això, l'entitat ha dit que l'increment gradual de la captació de nous clients al llarg de l'any va portar al fet que, en el quart trimestre, els ingressos per comissions aconseguissin el nivell més alt de l'exercici (213 milions d'euros) recolzats en la prestació de serveis i en la venda de productes de valor afegit.

El president de Bankia, José Ignacio Goirigolzarri, va destacar que “l'entitat ha estat capaç de fer front a un entorn molt complex per al sector financer"

El resultat d'operacions financeres va aportar 241 milions d'euros (-14,2%) recolzat en les plusvàlues generades per la rotació de carteres de deute públic, si ben el muntant de la cartera ALCO amb prou feines va variar en l'exercici i es va mantenir en 29.700 milions d'euros.

D'aquesta manera, el marge brut es va elevar fins a 3.166 milions d'euros, un 16,8% inferior al de l'exercici anterior. Mentre, les despeses d'explotació van caure un 3,1% en termes comparables (descomptat l'efecte de la desconsolidació de CNB), fins als 1.548 milions d'euros.

La contenció de despeses va ser clau perquè la ràtio d'eficiència se situés en el 48,9%, explica l'entitat. Descomptada l'aportació de ROF, l'eficiència recurrent va quedar en el 53,2%.

LES PROVISIONS

L'any 2016, es van fer provisions per 494 milions d'euros, un 31,4% menys. El cost de risc (volum de provisions sobre crèdit) va baixar l'any del 0,43% al 0,24%.

El saldo de riscos dubtosos es va reduir el passat any en 1.519 milions d'euros, fins als 11.476 milions, la qual cosa va permetre baixar la ràtio de morositat en un punt percentual, fins al 9,8%

A aquestes provisions s'afegeixen les realitzades per dotar les possibles contingències associades a procediments relacionats amb clàusules solc després dels últims dictàmens judicials europeus i al decret aprovat a Espanya. "Amb criteris de prudència, Bankia va decidir cobrir les potencials contingències que poguessin derivar-se del risc associat a aquesta matèria", ha precisat l'entitat en la nota de resultats.

I LA PUJADA DEL DIVIDEND

El Consell d'Administració ha acordat proposar a la Junta d'Accionistes el pagament d'un dividend de 317 milions d'euros, un 5% superior al de l'any anterior.

Aquest pagament portarà al fet que el dividend acumulat en els tres últims exercicis aconsegueixi els 820 milions d'euros, dels quals més de 530 milions hauran anat a parar a l'Estat, avançant així en el procés de devolució d'ajudes per part de l'entitat. En aquest període el percentatge del resultat que es destina a retribuir als accionistes ha passat del 26,9% al 39,5%.

CREIXEN ELS ACTIUS NO RENDIBLES I LA SOLVÈNCIA MILLORA

El saldo de riscos dubtosos es va reduir el passat any en 1.519 milions d'euros, fins als 11.476 milions, la qual cosa va permetre baixar la ràtio de morositat en un punt percentual, fins al 9,8%, malgrat l'efecte de l'entrada en vigor de l'Annex IX de la nova circular 4/2016 del Banc d'Espanya. La ràtio de cobertura es va situar en el 55,1%.

Quant als actius adjudicats, van passar de 2.689 a 2.251 milions d'euros, un 16,5% menys, en termes de valor net comptable. La cobertura d'aquests actius es va elevar fins al 34,7%. L'any passat Bankia va vendre més de 9.100 immobles, un 7,6% més, amb uns ingressos de 481 milions d'euros. Aquesta xifra de vendes representa gairebé el 20% de l'estoc

existent.

Bankia destaca també el "dinamisme comercial" del passat any. El banc va aconseguir incrementar en 172.300 el nombre de clients que tenen la seva nòmina o pensió domiciliada

En termes de solvència, Bankia va tancar l'any passat amb una ràtio de capital ordinari (CET1) fully loaded, és a dir, anticipant els futurs requeriments de Basilea III que seran aplicable en 2019, del 13,02%, després de pujar en 76 punts bàsics en l'exercici. Aquesta xifra no inclou les plusvàlues en les carteres de deute públic, que portarien aquesta ràtio al 13,53%. Després de la recapitalización amb fons públics en 2012, Bankia tenia una ràtio fully loaded del 6,82%.

Sota la mètrica phase in, que és l'exigida des d'un punt de vista regulatori, la ràtio de capital CET1 ha passat en 2016 del 13,89% al 14,70%. L'excés de capital sobre els requeriments regulatoris SREP per 2017 és de 682 punts bàsics.

En termes de liquiditat, Bankia va aconseguir tancar el passat exercici amb una ràtio de crèdits sobre dipòsits del 97,2%, 4,6 punts percentuals millor que un any abans. El gap comercial es va reduir un 74,9%, fins als 2.117 milions.

Bankia destaca també el "dinamisme comercial" del passat any. El banc va aconseguir incrementar en 172.300 el nombre de clients que tenen la seva nòmina o pensió domiciliada. També va aconseguir augmentar la quota de mercat en fons d'inversió (del 5,44% al 5,53%), en crèdit al consum (4,17% a 4,84%) i en finançament d'empreses descomptant el sector promotor (del 7,03% al 7,16%).

A més, 2016 també va registrar un avanç en l'increment del nombre de clients multicanal, que representa el 37,6% del total, amb un avanç de gairebé el 20% en l'exercici

Després d'obrir entre els pitjors valors de l'Ibex, Bankia s'ha girat i és ara la millor de l'Ibex (+1,32%).