Amancio Ortega és més ric que mai: Inditex bat els seus màxims històrics en borsa

La matriu de Zara frega els 35 euros per acció i ja val 110.000 milions d'euros

- El consens de mercat li atorga un potencial fins a 114.000 milions d'euros

- El potencial alcista a 12 mesos es troba als 36,58 euros per títol

Amancio Ortega és més ric que mai. Les accions d'Inditex han marcat un nou màxim històric aquest dilluns a prop de 35 euros per títol, la qual cosa atorga a la matriu de Zara una valoració borsària de 110.000 milions d'euros.

Actualment, molts inversors minoristes es pregunten si el grup ha tocat sostre, com afirmen alguns analistes, o si per contra pot seguir pujant en borsa durant els propers anys. El consens de Factset atorga una valoració fonamental de 36,58 euros, amb un valor estimat a 12 mesos de 114.000 milions d'euros, tal com va informar 'Bolsamanía' l’11 d'abril.

Els últims experts que han augmentat les seves previsions de manera important han estat els de Morgan Stanley, que han elevat la seva valoració un 29%, fins a 38 euros per acció des del seu anterior preu objectiu de 29,50 euros. Aquests experts també han millorat la seva recomanació sobre el gegant tèxtil fins a 'sobreponderar' (afegir el valor en cartera) des de 'mantenir'.

"La nostra anàlisi suggereix que el 75% de la pujada del 10% a les vendes comparables de l'any es deu al creixement online, però aquesta penetració online és encara només del 9%", van afirmar aquests experts. "Ara esperem un creixement del 8% a les vendes comparables d'aquest any, però amb una aportació positiva de l'efecte divisa en comptes de negativa. Creiem que les previsions del consens són massa baixes i elevem fins a 'sobreponderar'", van afegir.

Els analistes d'HSBC van elevar la seva valoració fins a 42 euros des de 41 euros per acció. En la seva opinió, l'empresa compta amb un ampli potencial per aprofitar els mercats fragmentats globals, la taxa de creixement mundial dels quals serà del 6,2% durant els propers quatre anys, fins a un valor potencial d'1,37 bilions de dòlars.

No obstant això, el que realment fa especial Inditex i justifica la valoració de 42 euros és el seu model de negoci. HSBC va destacar que "el model operatiu ofereix un perfil de creixement superior", ja que li permetrà aprofitar l'augment esperat de la demanda pels seus avantatges "estructurals i competitives".

Per contra, una de les companyies menys positives amb Inditex és Credit Suisse, que fa unes setmanes va reiterar el seu consell d’'infraponderar' les seves accions (reduir en cartera), amb una valoració de tan sols 25 euros per títol. El banc suís va retallar la seva previsió de benefici per acció (BPA) un 2% per als exercicis 2018 i 2019 i va destacar que el creixement dels espais de venda està alentint-se a un ritme anual de 60 punts bàsics. "La conversió de nous espais no està millorant de manera sostenible, malgrat el focus en botigues de gran format als mercats desenvolupats", va assenyalar la companyia.

Per a aquests experts, un dels majors riscos és que "conforme a les retallades de preus comencin a moderar-se, el creixement de les vendes comparables també ho farà, sobretot si la competència respon amb més retallades, la qual cosa sembla que està ocorrent" durant els últims mesos.

Per Credit Suisse, la clau està en què, després de dos anys de molt bona execució de l'estratègia, ara mateix no hi ha raons perquè els marges i el benefici per acció registrin una acceleració del seu creixement. Aquests experts preveuen una pujada del 9% per al benefici per acció durant els propers quatre anys, però al mateix temps consideren que les previsions del consens per al creixement dels marges i del flux de caixa són molt exigents, la qual cosa no justifica la valoració actual d'Inditex en borsa.

ÚLTIMS RESULTATS: PREOCUPA EL MARGE DE BENEFICIS

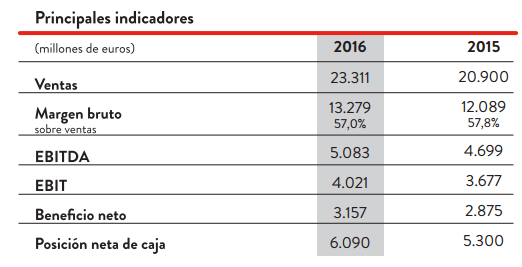

Aquestes valoracions es produeixen després que Inditex presentés a mitjans de març els seus resultats corresponents a l'exercici fiscal 2016, comprès entre l'1 de febrer de 2016 i el 31 de gener de 2017, durant el qual va guanyar 3.157 milions d'euros. Les vendes van pujar un 12%, fins a 23.311 milions d'euros. El consens de FactSet esperava un benefici net de 3.179 milions i unes vendes de 23.327 milions.

Les vendes en botigues comparables van augmentar un 10%, sobre el creixement del 8,5% de l'exercici anterior, amb increments positius en totes les àrees geogràfiques i en totes les cadenes. El resultat operatiu (EBITDA) també va augmentar un 8%, fins als 5.083 milions d'euros. La posició neta de caixa va augmentar un 15%, fins als 6.090 milions d'euros.

La baixada del marge de beneficis i la sostenibilitat d'aquest marge va ser el principal dubte mostrat pels experts després de la presentació dels comptes. Bankinter, que va reiterar el seu consell de 'compra', amb un preu objectiu de 36,60 euros, va assenyalar que "el major risc que té de cara als següents exercicis és l'estrenyiment de marges". El 2010, el marge brut era del 59,2% i durant els últims anys ha baixat fins al 57%.

Renta 4 va destacar que el marge brut del quart trimestre va baixar fins al 54,8%, per sota de la seva previsió del 55,1%. "Segueix pressionat per la fortalesa del dòlar i el marge brut de 2016 cedeix fins al 57,0% i incompleix la part baixa de la guia de l'any (57,3%)", van afegir aquests experts.

AMANCIO ORTEGA I EL 'PROBLEMA' DELS DIVIDENDS

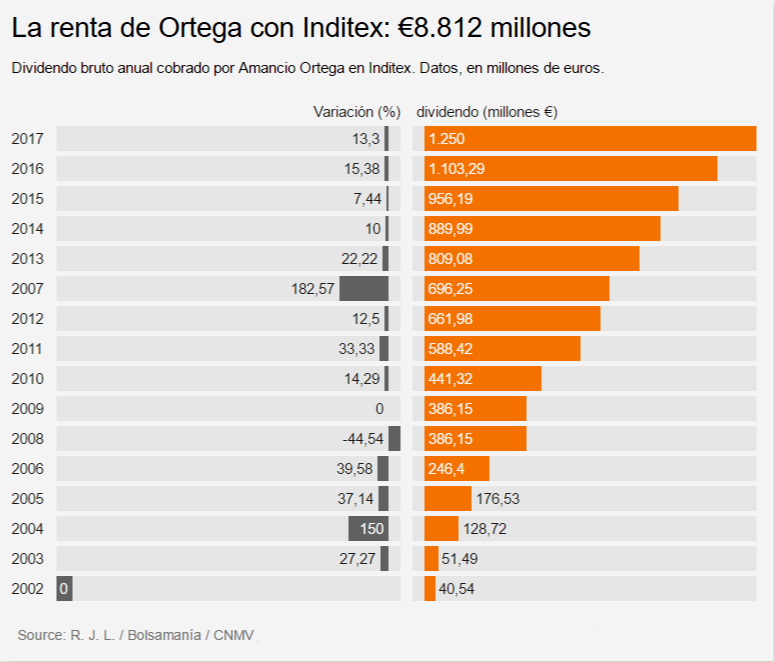

Per la seva banda, Amancio Ortega manté el control sobre el 59% del capital. El seu gran 'problema' és reinvertir els 1.250 milions d'euros que rep anualment en concepte de dividends i que sol destinar a adquirir actius immobiliaris, a través de la seva societat Pontegadea.

Des que Inditex cotitza en borsa, Ortega ha cobrat 8.812 milions d'euros. Després d'inversions fallides en Astroc, Banc Pastor o NH Hotels, s'ha dedicat a construir un imperi immobiliari. Posseeix gratacels com la Torre Picasso o Torre Cepsa a Madrid, així com desenes de propietats en grans capitals a llarg del planeta com Londres, París, Miami o Nova York, entre unes altres.

L’any passat, Pontegadea mantenia immobles per més de 6.000 milions d'euros, dels quals obté unes rendes declarades a Espanya de 129 milions anuals i un benefici de 103 milions per la seva feina com a propietari d'altres empreses com Apple a València, Cepsa a Madrid i fins a Primark en plena Gran Via madrilenya. Als seus 81 anys, Ortega va delegar fa diversos anys la gestió del gegant que va fundar al seu conseller delegat, Pablo Isla. Mentrestant, Inditex torna a fregar màxims històrics i a reforçar-li com una de les fortunes més importants del planeta.