'Whatever it takes': cinc anys després del discurs 'salvador' de Draghi el BCE encara no compleix amb el seu objectiu

El 26 de juny de 2012 el president del Banc Central Europeu (BCE) va provocar un punt d'inflexió en la crisi de l'euro amb un discurs a Londres

- L'afirmació de "farem el que sigui necessari" va relaxar les condicions de finançament i l'Euro Stoxx es va disparar un 13% en tres jornades

- Draghi abrió la puerta en Sintra el mes pasado a la normalización de la política monetaria, pero no dio más pistas en la última reunión

“Farem tot el que sigui necessari (...). I creguin-me, serà suficient”. La frase ha passat ja a la història de l'Eurozona com un pilar per al projecte de la moneda comuna. Qui la va pronunciar va ser Mario Draghi, president del Banc Central Europeu (BCE), el 26 de juliol de 2012. És a dir, al pitjor moment de la crisi de deute.

Curiosament, el discurs es va produir fora de l'Eurozona, en una conferència a Londres, sota l'atenta mirada d'altres banquers centrals com Mervyn King, qui presidia la trobada en qualitat de president del Banc d'Anglaterra. Enmig d'una tempesta financera sense precedents en la curta història de l'euro, amb les primes de risc disparades, dificultats per accedir al finançament en els casos d'Espanya o Itàlia, i amb molts bancs en dificultats, va pronunciar: "Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough". És a dir, "dins del nostre mandat, el BCE està llest per fer el que sigui necessari per preservar l'euro. I creguin-me, serà suficient".

Natixis: "El col·lapse d'Espanya o Itàlia podria haver desencadenat un desintegració caòtica de la Zona Euro"

"Va ser un moment important en la relativament curta història de l'Eurozona", recorda David Lafferty, cap d'estratègia de Natixis Global Asset Management. "Amb Itàlia i Espanya trontollant-se amb l'austeritat, els rendiments sobirans a través de la perifèria europea estaven començant una espiral ascendent fins a nivells insostenibles. El col·lapse d'un o un altre país podria haver desencadenat una desintegració caòtica de la Zona Euro", agrega.

No obstant això, una mera frase va canviar el rumb de l'àrea comuna. Dies després d'aquesta afirmació, el BCE va crear el mecanisme OMT (sigles Outright Monetary Transactions) amb el qual podia comprar actius de deute públic, principalment d'Itàlia i Espanya. "Això va ser suficient per reduir les tensions sobre aquests països", assenyala Philippe Waechter, economista cap de Natixis AM.

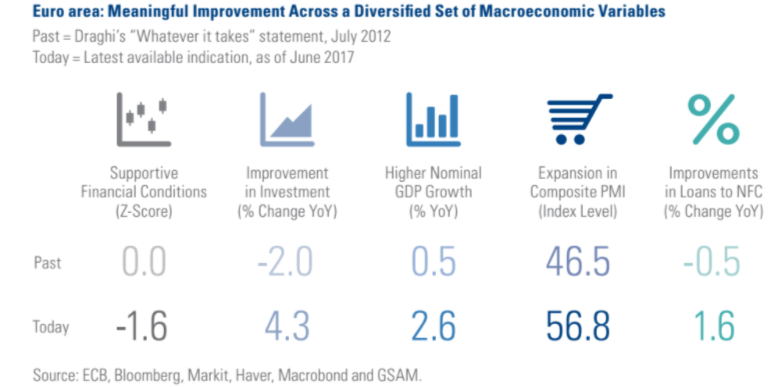

La sentència de Draghi es va traslladar al sentiment dels inversors. L'Euro Stoxx, principal índex de renda variable europea, es va revaloritzar un 8% en tres sessions. L'Ibex 35, màxima referència en la borsa espanyola, es va disparar un 13% en aquelles tres jornades, entre el 26 de juliol i el 30 de juliol de 2012. "En aquell moment, els mercats el van creure. La dinàmica d'inflació segueix sent feble, per això es mantenen els estímuls. Però en els últims cinc anys l'economia de l'Eurozona ha fet progressos en moltes àrees", expliquen els economistes de Goldman Sachs (veure infografia).