El mercado de bonos ha votado sobre el presupuesto de Italia. Spoiler: dice no

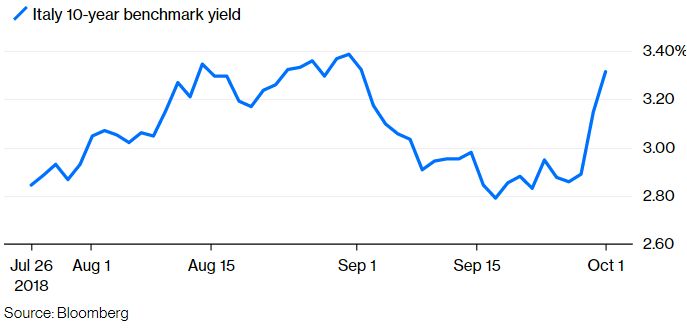

Las autoridades italianas acordaron el jueves por la noche un objetivo de déficit de 2019 del 2,4 por ciento, reventando el máximo del 2 por ciento que el ministro de Finanzas, Giovanni Tria, había dicho que aceptaría. La oleada de ventas de deuda pública que comenzó el viernes continuó el lunes y el martes.

El viceprimer ministro Matteo Salvini insiste en que el programa fiscal ganará a "los caballeros de la prima de riesgo", por lo que no parece que haya muchas esperanzas de que los funcionarios den marcha atrás y aprueben un nuevo plan con un objetivo de déficit menor para evitar una pelea con los inversores, o la Unión Europea.

¿Podría empeorar para el mercado de bonos? Por supuesto. Pero octubre es un mes afortunado para la renta fija italiana, porque algunos factores técnicos pueden limitar las consecuencias del cambio en el sentimiento.

Es cierto que hay alrededor de 10 mil millones de nueva oferta esperada durante el mes, y el Banco Central Europeo reducirá sus compras de bonos de alrededor de 3.500-4.000 millones de euros por mes a alrededor de 2.000 millones de euros o menos.

Pero esto es superado con facilidad por los 22.500 millones de euros de amortizaciones de deuda vencida. Estos flujos de efectivo normalmente se reinvierten nuevamente en el mercado. Podría haber un poco de nerviosismo que impida que parte de este dinero regrese, pero sería extraño que la mayor parte no volviera a los valores del gobierno italiano.

También ayuda que el Tesoro haya completado más del 80 por ciento de sus requisitos de emisión anuales, en línea con el promedio de la zona del euro. Es una señal bienvenida de que el mercado todavía funciona correctamente y atrae una cantidad decente de la demanda.

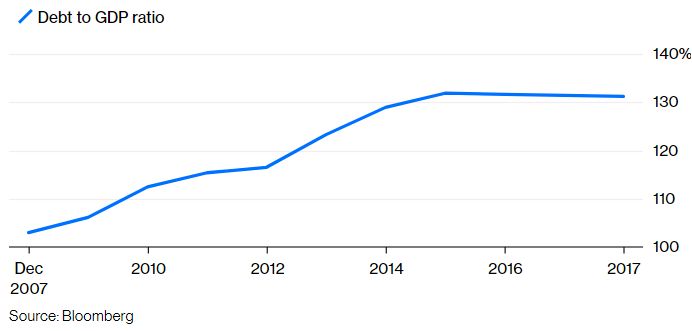

La diversión termina en noviembre. Los próximos grandes vencimientos no llegarán hasta mediados de diciembre, al igual que las compras de flexibilización cuantitativa se detendrán para siempre. Aunque el plan del BCE para mantener su stock de valores italianos por valor de 360.000 millones de euros es un consuelo, solo es modesto dado el tamaño sustancial de la carga de la deuda del país.

Navegar por estos abultados reembolsos será mucho más difícil. Los inversores se han beneficiado de un carry trade fácil, obteniendo un rendimiento superior al que podrían obtener de, digamos, Alemania, con la seguridad de que el BCE estaba detrás. Esos días felices están llegando a su fin.

La mejor esperanza para los bonos se encuentra en casa. Los bancos de Italia se cargaron con la deuda del gobierno ya que los rendimientos aumentaron en mayo y junio, según los analistas de NatWest Markets. Esto se revirtió en agosto ya que los rendimientos cayeron, por lo que tal vez la reciente caída provocará un retorno.

Alrededor de dos tercios del mercado están en manos del país. Estos titulares tendrán que ir al rescate para tomar el relevo cuando el mayor comprador de todos salga de la habitación. Mientras tanto, no se entusiasme demasiado si los rendimientos italianos se estabilizan este mes. Podría ser simplemente el canto de los vencimientos.

BBG