Pongan a DIA en su punto de mira: Lo peor para la compañía, y su acción, ha quedado atrás definitivamente.

En los últimos días varios integrantes del equipo de analistas de Capital Bolsa han estado hablando con especialistas del sector minoristas sobre la situación de DIA. Vamos a esperar a una reunión con la compañía para emitir un informe completo, pero podemos sacar alguna interesante conclusión:

- Hay cierta unanimidad en que el largo proceso de reestructuración de la empresa ha sido exitoso, y que debería dar paso a una mejora de largo plazo.

- Esperan incremento de ventas, márgenes y beneficios en los próximos ejercicios independientemente de malos datos puntuales (último trimestre).

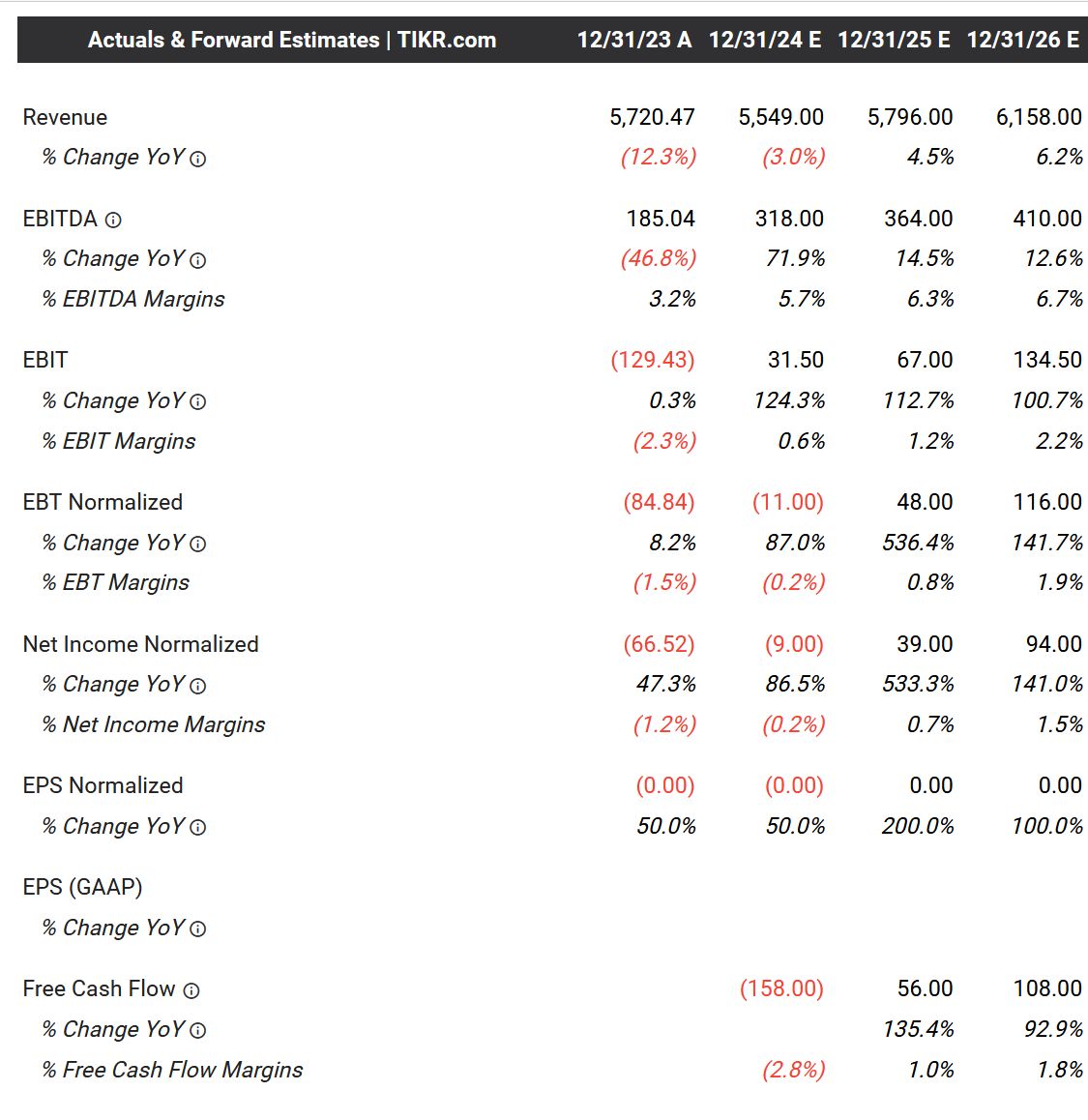

- Las previsiones consenso (cuadro adjunto), anticipa incrementos de ingresos en los próximos ejercicios entre el 4% y 7% (2024 sufrirá una reducción de ventas)

- El beneficio operativo tendrá un CAGR (tasa compuesta de crecimiento anual) superior al 20%

- El beneficio neto superará los 100 millones de euros de forma sensible para 2026-2027.

- Estamos hablando de una empresa que capitaliza a 743 millones de euros ahora. Unos ingresos sostenidos por encima de 100 millones de euros justificarían una capitalización de al menos el doble de esta cantidad.

¿Creemos que la acción va a dispararse al alza en el corto plazo? Evidentemente no lo sabemos, pero lo dudamos mucho. Creemos que el título sigue en su proceso de formación de suelo mayor (lleva años en este proceso). Los frutos de la reestructuración se empezarán a ver en 2025. Los resultados del próximo ejercicio ya deberían ser buenos. Normalmente, el mercado suele anticipar con un plazo de seis meses las buenas noticias, por lo que si esta norma no escrita se cumple, en el último trimestre del año la acción ya debería empezar a recuperar al alza.