La combinación única de esta acción bancaria la convierte en una ganga.

El miércoles, David Konrad, analista de Keefe, Bruyette & Woods, mejoró las acciones de Bank of New York Mellon Corp. a una calificación de "rendimiento superior", citando su "escala, diversificación y expectativas de ampliación de la brecha de rentabilidad con respecto a sus pares lideradas por un fuerte control de gastos".

Konrad elevó su precio objetivo para Bank of New York Mellon BK a $ 70 desde $ 60, al tiempo que aumenta su estimación de ganancias para 2024 para el banco a $ 5,48 por acción desde $ 5,35 y su estimación de EPS para 2025 a $ 6,15 desde $ 6,00. Su nuevo precio objetivo implica un aumento del 19% durante los próximos 12 meses desde el cierre de la acción a 58,67 dólares el miércoles.

Las acciones de Bank of New York Mellon han obtenido un rendimiento del 14,4% para 2024, con dividendos reinvertidos, hasta el miércoles. En comparación, el grupo de la industria bancaria del S&P 500 había obtenido una rentabilidad ponderada del 13,7% y el S&P 500 completo subió un 15,6%, según FactSet.

Así que este ha sido un primer semestre muy bueno, al menos en términos generales. Y los bancos como grupo están valuados a bajo precio si se los compara con el S&P 500 en su conjunto, según los ratios ponderados de precio-beneficio a futuro (precios actuales divididos por las estimaciones de consenso de 12 meses de ganancias por acción entre los analistas encuestados por FactSet).

Puede que este sea un territorio familiar para los inversores: los bancos como grupo casi siempre parecen tener una valoración baja en relación con el índice de referencia de las grandes empresas estadounidenses, pero ahora, ante un ciclo de tipos de interés en descenso que acabará ayudando a los bancos a mejorar su rentabilidad, ya que pagarán menos por los depósitos, sus valoraciones relativas son especialmente bajas.

La relación precio-beneficio ponderada a futuro de los bancos de gran capitalización está en línea con los promedios de cinco y diez años, mientras que las relaciones del S&P 500 están por encima de esos promedios:

La valoración P/E anticipada del grupo bancario-industrial S&P 500 es sólo el 53% de la valoración total del S&P 500. Aquí hay dos tablas, la primera con los datos P/E y la segunda con las valoraciones relativas promedio de los bancos al S&P 500:

Créalo o no, las valoraciones a 15 y 20 años están más cerca de lo que el analista bancario típico consideraría valoraciones relativas “normales” para los bancos de gran capitalización en comparación con el S&P 500 completo: 70%.

Comparación de la valoración y el rendimiento del Bank of New York con otros grandes bancos

Volviendo a la actualización de KBW, Konrad escribió en una nota a sus clientes que su aumento de precio objetivo para Bank of New York Mellon reflejaba “expectativas de que su ROTCE se acerque al 22%” en 2025. El rendimiento de un banco sobre el capital común tangible es su ingreso neto. dividido por el valor en libros de sus acciones ordinarias menos el valor de los activos intangibles, como el fondo de comercio o los derechos de servicio de préstamos.

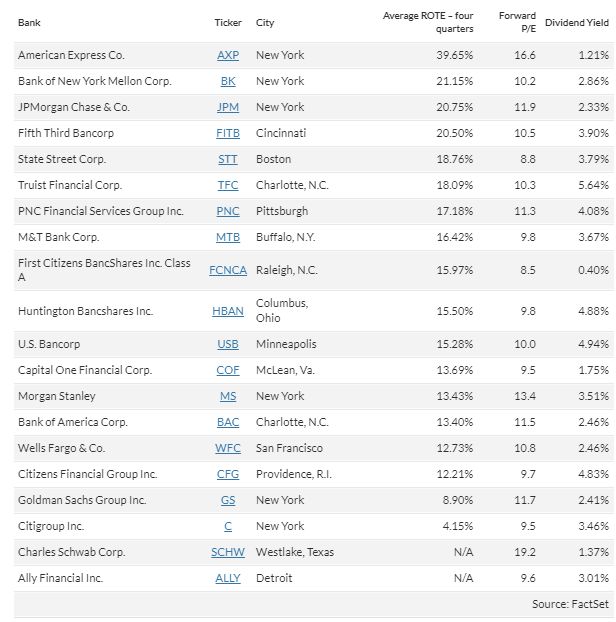

Utilizando los datos proporcionados por FactSet, podemos mostrar la rentabilidad del capital tangible (incluidas las acciones preferentes) durante los últimos cuatro trimestres informados.

Esta tabla muestra los 20 bancos más grandes de EE. UU. clasificados por ROTE promedio durante los últimos cuatro trimestres, excepto Charles Schwab Corp. SCHW y Ally Financial Inc. ALLY , cuyos datos no están disponibles. La tabla también incluye los ratios P/E futuros al cierre del miércoles, junto con los rendimientos de los dividendos:

Bank of New York Mellon ocupa el segundo lugar en la lista por ROTE durante los últimos cuatro trimestres, pero también cotiza al P/E más bajo entre los cuatro principales bancos de la lista. El rival de BK con un modelo de negocio similar, centrado en servicios de custodia de valores y gestión de activos, es State Street Corp. STT , que ocupa el quinto lugar y cotiza a un P/E adelantado de 8,8, el segundo P/E más bajo de la lista. Konrad tiene una calificación neutral para State Street.

El único banco de la lista con un ROTE más alto durante el último año ha sido American Express & Co. AXP , que tiene las ventajas de una generación de comisiones predecible a partir de sus tarjetas de crédito y de tasas de interés altas que los clientes pagan por los saldos de las tarjetas de crédito. El P/E adelantado de American Express de 16,6 es alto para un banco, pero bajo en relación con el S&P 500.

BK se sitúa por delante de JPMorgan Chase & Co. JPM , el mayor banco estadounidense y el más favorecido por los analistas que trabajan para firmas de corretaje, como se puede ver en la última tabla a continuación.

Otro factor que Konrad citó a favor del Bank of New York Mellon es su expectativa de que esto llevará a los bancos estadounidenses de gran capitalización a invertir capital mediante recompras de acciones y dividendos durante los próximos dos años. Escribió que el banco tiende a tener un buen desempeño en las pruebas de estrés regulatorias porque no se centra en los préstamos y tiene sólidos índices de capital.