Análisis del sector telecos europeas: Recomendaciones y precios objetivos.

invierte en Nearby Computing, que cierra una ronda de financiación de 7 millones de euros. | Jesús Hellín - Europa Press - Archivo")

Al entrar en el segundo trimestre, el crecimiento se enfrenta a múltiples obstáculos

El segundo trimestre debería ser el trimestre más débil para el EBITDA de las empresas de telecomunicaciones, ya que múltiples vientos en contra de las empresas perjudican el crecimiento informado. Pero en su mayoría se entienden bien y deberían desarrollarse en el segundo semestre, sin riesgo para la orientación.

Por lo tanto, identificamos oportunidades potenciales para explotar las debilidades en los nombres con calificación de Compra. Los temas más amplios en los que se centra la atención siguen siendo la racionalidad de los precios (caída en Francia, mejor intertrimestral en Alemania), el control del gasto de capital (TEF/ORA/BT disminuyendo) y el potencial de fusiones y adquisiciones (ventas de torres, posibles actualizaciones estratégicas, por ejemplo, VOD en el Reino Unido).

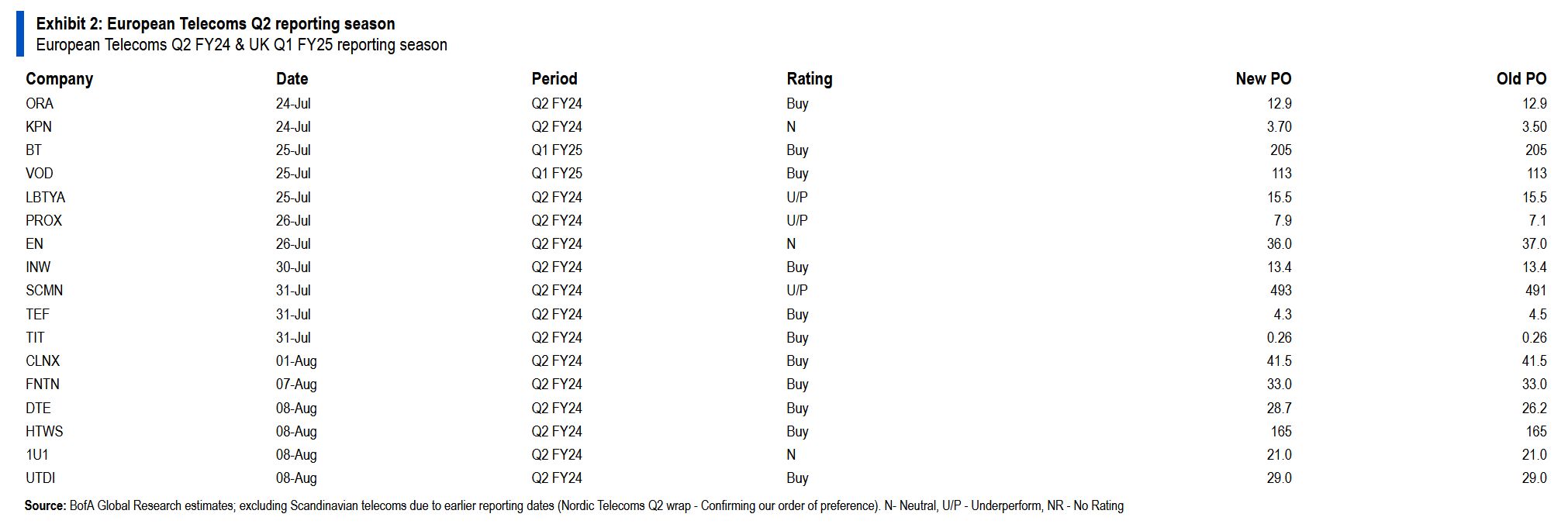

Observaciones de acciones

Las acciones expuestas en el Reino Unido, VOD, BT Group y Liberty Global enfrentan comparaciones fiscales más estrictas en el primer trimestre a medida que se reducen los aumentos de precios, mientras que VOD también enfrenta importantes obstáculos debido a la desagregación de la televisión alemana. A TEF le debería ir mejor con beneficios completos para los jubilados en el segundo trimestre, pero compensados por multas deportivas, y con un BRL más débil que frena las esperanzas de una mejora de la orientación. El EBITDA interno de DT debería cotizar a la baja debido a los nuevos costos salariales, pero con un crecimiento subyacente resistente. Cellnex podría anunciar la venta de su unidad austriaca y los ingresos potenciales se destinarían a la recompra. Para Orange, el trimestre debería ser sólido (pero con preocupaciones sobre los precios en Francia).

El buen segundo trimestre de KPN está bien señalado. Swisscom debería ver un mercado interno difícil, pero las competencias italianas ayudan. Freenet debería experimentar un fuerte crecimiento (-ve Vodafone). En el caso de PROX, seguimos siendo cautos con respecto a la entrada de Digi, pero las previsiones nacionales para 2024 ofrecen algunas ventajas.