Por qué el oro es una mejor apuesta que las acciones para 2025

"De cara a 2025, reitero mi recomendación alcista sobre el oro primando este activo incluso, sobre las acciones estadounidenses", afirma el analista Cam Hui de Humble Student of the Markets.

Desde 1980, ha habido varios ciclos alcistas y bajistas del oro. Por ejemplo, el oro alcanzó un máximo de 850 a principios de 1980 y comenzó un mercado bajista que tocó fondo en 1985. Se negoció de forma lateral y tocó un segundo mínimo en 1999 y luego alcanzó nuevos máximos de recuperación en 2004 antes de alcanzar un máximo en 2011. Posteriormente, volvió a superar los 2100 a principios de 2024 y el repunte ha continuado.

El oro ahora está trazando bases plurianuales en forma de platillo frente a diferentes índices bursátiles regionales. La relación oro/Dow es la más débil debido a la fortaleza de las acciones estadounidenses, pero aun así es distintiva. La relación oro/EAFE está lista para una ruptura relativa, y la relación oro/mercados emergentes ha superado marginalmente una base de 12 años.

Estos patrones técnicos abogan por un compromiso alcista con el oro para 2025 y más allá para todos los inversores en todas las monedas principales desde una perspectiva de asignación de activos.

Panorama técnico favorable

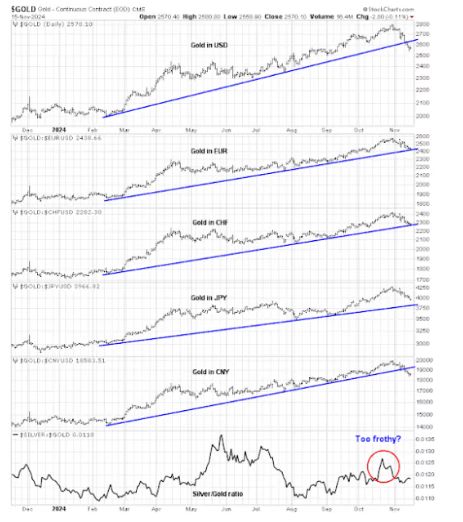

He aquí otra razón técnica a largo plazo para ser optimistas. No sólo los precios del oro experimentaron rupturas alcistas en dólares estadounidenses, pero en todas las divisas principales. El gráfico a continuación muestra la ruptura a largo plazo del oro hasta máximos históricos en divisas seleccionadas, incluso el franco suizo, que se considera una moneda “dura”.

El panel inferior del gráfico muestra la relación plata/oro como indicador de especulación con metales preciosos. El último pico importante del oro estuvo acompañado de un aumento en esta relación, que no se observa hoy. No hay lecturas de sentimiento que indiquen un pico importante del oro.

Mientras tanto, el gráfico que se muestra a continuación es un primer plano de la reciente acción correctiva en el oro. La violación de la línea de tendencia ascendente en el dólar estadounidense es preocupante, pero el oro no violó la línea de tendencia ascendente en la mayoría de las demás monedas. Podría decirse que el reciente aumento de la relación plata/oro en octubre fue una señal para los operadores de que el sentimiento se había vuelto demasiado efervescente y se avecinaba un retroceso. Sin embargo, la estructura técnica general de la acción del precio sigue siendo alcista.

¿El fin de la desinflación?

El oro es útil como diversificador en una cartera porque es una cobertura contra la inflación inesperada. El columnista de Bloomberg John Authers señaló recientemente que el último informe del IPC de octubre muestra señales de que la tendencia desinflacionaria se está desvaneciendo. Diferentes medidas del IPC están por encima del objetivo del 2% de la Fed y es posible que hayan dejado de caer (véase Inflation Needs Subtlety Right Now. It's Getting Trump ). En particular, Authers observó: "Tanto los servicios básicos excluyendo la vivienda (el llamado supercore de la Fed, al que se le ha dado mucho énfasis en los últimos dos años) como la vivienda aumentaron muy ligeramente y se mantienen por encima del 4%".

Authers concluyó: “En conjunto, los datos probablemente no justifiquen otro recorte de tasas el mes próximo. Sin embargo, la Fed tiene un mandato doble. Las últimas cifras de empleo mostraron debilidad, por lo que, en general, el camino de menor resistencia es recortar nuevamente, pero solo 25 puntos básicos. Además, existe una expectativa general en el mercado de que se avecina otro recorte, y podría ser peligroso decepcionar esas esperanzas cuando los mercados postelectorales ya están volátiles”.

Sin embargo, el presidente de la Reserva Federal de Estados Unidos, Powell, señaló en un discurso reciente que la Fed podría no necesitar recortar las tasas en la reunión del FOMC de diciembre: “Estamos moviendo la política hacia un escenario más neutral… evaluaremos cuidadosamente los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos. La economía no está enviando ninguna señal de que debamos apresurarnos a bajar las tasas ”.

Todas estas tendencias ya se habían establecido antes de que el presidente electo de Estados Unidos, Donald Trump, asumiera el cargo, y ninguna de ellas es atribuible a sus políticas. Los planes de Trump de aumentar los aranceles, extender los recortes impositivos y su intención declarada de interferir en la conducción de la política monetaria de la Reserva Federal son inflacionarios (véase mi análisis Revisiting the Trump Trade ). Incluso cuando los precios del oro se corrigieron, las expectativas de inflación, medidas por la tasa de equilibrio a cinco años, han estado aumentando.

Esperando un fondo

Tácticamente, estoy esperando que la corrección del oro toque fondo. Esto es lo que estoy observando. Jason Goepfert , de SentimenTrader, observa que el oro normalmente toca fondo cuando cae un 2 % por debajo de su media móvil diaria de 50 días, lo que acaba de suceder. ¿Se repetirá la historia?

Otra forma de detectar un posible fondo correctivo es vigilar las condiciones técnicas de las acciones de las empresas mineras de oro. VanEck Gold Miners ETF, un indicador de este grupo, se encuentra en una clara fase correctiva y parece sobrevendido. La relación oro-minera está cerca del fondo de su rango histórico, pero las lecturas no están en los niveles observados en mínimos recientes. Además, yo estaría atento a que el porcentaje alcista caiga hacia la zona de sobreventa, o al menos cerca de ella, antes de volverse tácticamente alcista.

Por último, esté atento al índice del dólar estadounidense. El dólar se recuperó tras la victoria de Trump hasta el tope de un rango, y las condiciones técnicas parecen extendidas. Si fuera rechazado en la resistencia, una caída sería un viento de cola para los precios del oro, ya que ambos tienden a estar inversamente correlacionados.

En general, el panorama es positivo. Los precios del oro han experimentado alzas durante varios años en varias divisas, lo que indica una perspectiva alcista a largo plazo. Además, el oro está a punto de experimentar alzas relativas frente a los mercados de valores mundiales que apuntan a un rendimiento superior durante varios años. Las perspectivas macroeconómicas indican una nueva aceleración de la inflación, lo que también es positivo para el oro. Los inversores deberían acumular oro en previsión de obtener rendimientos superiores en los próximos años.

Original de Cam Hui escribe el blog de inversiones Humble Student of the Markets.