"Los recortes de producción de la OPEP no son precisamente útiles en la 'guerra híbrida' de los bancos centrales"

El anuncio del recorte de suministros de la OPEP sorprendió ligeramente en medio de los esfuerzos de los bancos centrales mundiales por frenar la inflación y, al mismo tiempo, tratar de no estancar la recuperación económica posterior a la pandemia del Covid.

No fue una sorpresa tanto porque complique la vida a los responsables de la política monetaria -que sin duda lo hace-, sino porque los propios Estados productores de petróleo tienen muy poco interés en una ralentización de la economía mundial y, por tanto, de la demanda de crudo.

En consecuencia, los inversores en Spectrum y de otros lugares han empezado rápidamente a cuestionar el grado de repercusión que los recortes de producción tendrían en el precio del crudo durante el resto del año.

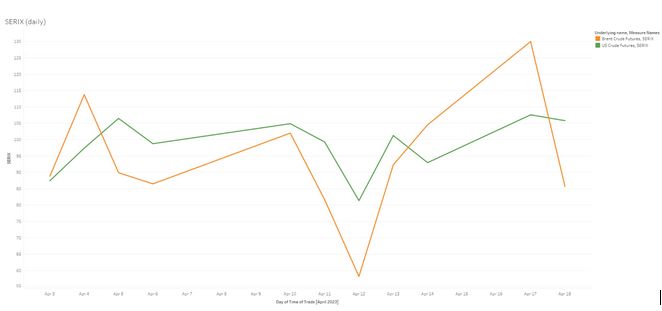

El gráfico anterior muestra el SERIX®, un indicador paneuropeo del sentimiento de los inversores que Spectrum publica mensualmente y que informa sobre si los inversores minoristas han especulado con un mercado alcista o bajista. Como puede deducirse de la línea naranja de los futuros del crudo Brent, los inversores no tardaron en darse cuenta de que probablemente las consecuencias de la reducción de la oferta de la OPEP sigan siendo bastante limitadas, lo que coincide con las estimaciones de consenso de organismos internacionales como la IEA o la EIA, según las cuales es posible que la medida de la OPEP se traduzca en un aumento del precio del crudo Brent de 2 dólares por barril a finales de año.

La incertidumbre sobre la evolución de la demanda se refleja en las fluctuaciones de los precios a corto plazo. Por un lado, se cuenta con el apoyo de la economía china, que creció un 4,5% en el primer trimestre de 2023. Aún no es un gran dato para la economía china, pero supone una aceleración significativa en comparación con el crecimiento del 2,9% registrado en el periodo de octubre a diciembre de 2022 y muy por encima de las expectativas medias de alrededor del 4%. Por otro lado, el propio Gobierno chino ha explicado que la recuperación económica aún no se asienta sobre bases sólidas. Además, ha habido una cierta ambivalencia entre los inversores sobre si la Reserva Federal llevará a cabo nuevas subidas de tipos, cuándo y en qué medida, ya que las cifras de inflación enviaron recientemente señales incoherentes; actualmente, hay más presión procedente de un dólar fuerte y de los mayores rendimientos de los bonos del Tesoro, así como de los picos de producción de petróleo de esquisto en Estados Unidos. Por el momento, se aconseja a los inversores activos en derivados de materias primas o derivados sobre subyacentes derivados de materias primas, como los que pueden negociarse a través de brókers conectados a Spectrum, que esperen un nivel significativo de volatilidad y que estén preparados para reaccionar muy rápidamente en ambas direcciones.

Como ya se ha comentado, los recortes de producción de la OPEP no son precisamente útiles en la "guerra híbrida" de los bancos centrales, en la que combinan el endurecimiento cuantitativo con la relajación cuantitativa. Por otra parte, aunque la energía sigue siendo el factor dominante entre los impulsores de los precios, el petróleo parece haber perdido parte de su peso a medida que las fuentes energéticas alternativas han visto un impulso tras la invasión rusa en Ucrania.