No ignore estas 3 señales de advertencia

Las bolsas mundiales se han recuperado mucho desde el mínimo de febrero, lo que sin duda es alentador. Si bien creo que todavía es posible que registremos un nuevo mínimo en algún momento durante los próximos 3 a 6 meses, no se debe ignorar el repunte significativo de las últimas semanas y aumenta las probabilidades de que se haya establecido nuestro mínimo de 2022.

En este artículo, quiero explicar las razones por las que no estoy totalmente convencido de ese fondo. Comenzaré con uno de mis amigos técnicos favoritos: la fuerza relativa.

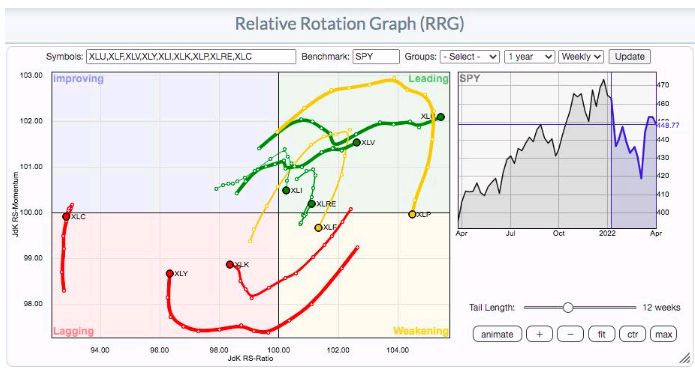

Los sectores defensivos continúan liderando las subidas en 2022

Una imagen vale más que mil palabras, ¿verdad? Permítanme ahorrar un poco de tinta aquí y simplemente mostrarles el gráfico RRG semanal para 9 de nuestros 11 sectores. Ignoro la energía (XLE) y los materiales (XLB) para centrarme en la relación entre los sectores ofensivos: tecnología (XLK), consumo discrecional (XLY), servicios de comunicación (XLC), industria (XLI), finanzas (XLF) -- y los sectores defensivos -- salud (XLV), bienes de consumo básico (XLP), bienes raíces (XLRE) y servicios públicos (XLU). Los 9 de estos sectores se reflejan en este gráfico RRG frente al índice de referencia S&P 500:

2022 ha sido el año de la rotación de áreas agresivas del mercado a áreas defensivas del mercado. Mirando el RRG anterior, ¿cómo puedes llegar a otra conclusión? Si bien vemos que el impulso mejora para los tres sectores más importantes, XLK, XLY y XLC, todos están muy a la izquierda del eje vertical, que es el eje que representa la fuerza relativa. Hemos visto muy pocos giros hacia la derecha, y parece que el XLK ha puesto su señal de giro a la izquierda. Entonces, sí, el repunte ha sido bueno, pero Wall Street aún tiene que comenzar a moverse seriamente hacia la tecnología y el consumo discrecional, lo cual es preocupante.

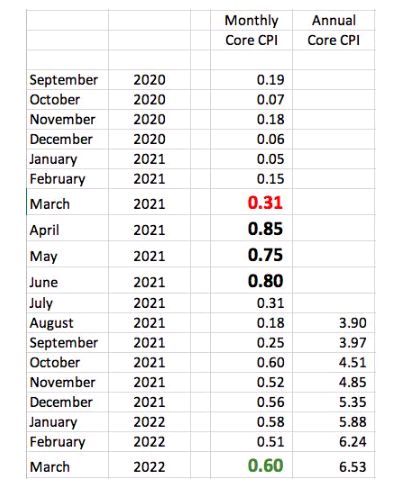

Inflación: el peor número hasta ahora llega el martes

La tasa de inflación anual subyacente a nivel del consumidor (IPC subyacente) va a aumentar. Las matemáticas son realmente fáciles de pronosticar; miras las últimas 12 lecturas en el IPC subyacente y las sumas. Esa es su tasa anual. Cuando se publica una nueva cifra mensual del IPC subyacente, se suma a la última lectura anual y luego se resta la del año anterior. Aquí están las últimas 18 lecturas del IPC subyacente, más una estimación para marzo de 2022:

La gran lectura RED ".31" para marzo de 2021 probablemente será reemplazada por una lectura más alta de marzo de 2022, lo que elevará la tasa anual de inflación subyacente al área del 6,5%. He usado la gran lectura VERDE ".60" como una estimación. El número real obviamente cambiará los números mensuales y anuales de marzo de 2022.

A continuación, quiero que se concentre en las próximas cifras de abril, mayo y junio. Reemplazarán los números mensuales a partir de 2021 que he incluido en grandes números NEGROS. Esas son lecturas extremadamente altas que no hemos visto desde entonces. Cada lectura desde junio de 2021 ha sido inferior a esas 3, lo que significa que la tasa de inflación anual se moverá notablemente a la baja durante los próximos 3 meses. Es por eso que he estado diciendo que la lectura del martes muy bien podría ser el pico de este aumento inflacionario relacionado con la pandemia. También es por eso que creo que la Fed se retirará de su campaña de aumento de tasas. Han anunciado al mundo que están en "vigilancia de la inflación", lo que ayudó a calmar las preocupaciones sobre la hiperinflación de la década de 1970. A medida que la economía se desacelera de forma natural, posiblemente llegando a una recesión, veo que la demanda posterior a la pandemia se desacelera, mientras que los problemas de la cadena de suministro disminuyen, lo que efectivamente elimina las preocupaciones sobre la inflación. Como esto ocurre durante los meses de verano, espere que la Fed frene su retórica de "12 aumentos de tasas por delante". Eso, a su vez, hará que los inversores regresen a los bonos del Tesoro, lo que hará que los rendimientos vuelvan a bajar. A medida que esto suceda, espere que las acciones de crecimiento se disparen a finales de este año a medida que el mercado alcista secular recupere fuerza como un huracán sobre aguas cálidas.

Pero se requerirá paciencia para que este escenario se desarrolle.

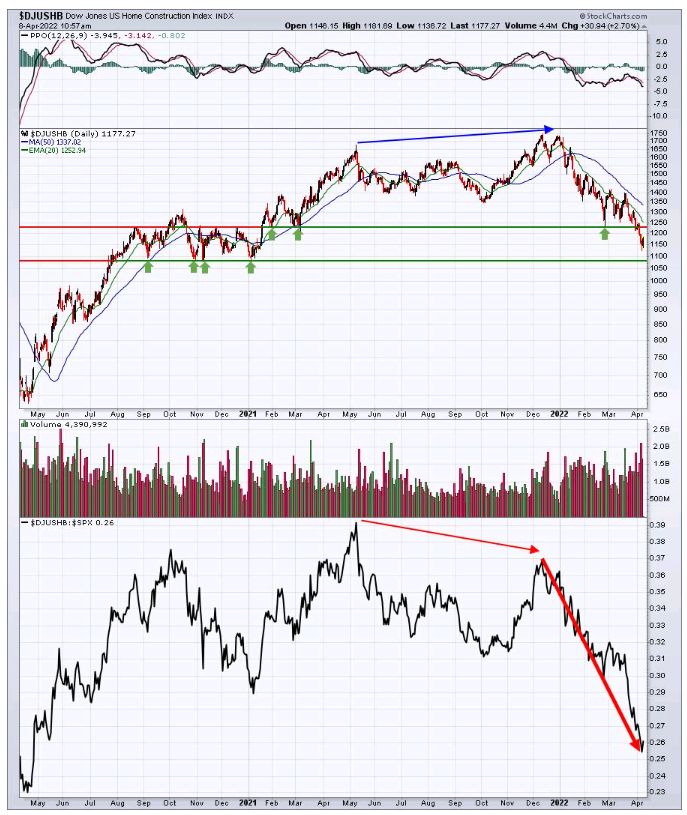

- Constructores de viviendas, Camiones y Bancos

Si no cree que el mercado de valores se esté preparando para una posible recesión, entonces no ha estado observando estos tres sectores. Los mayores rendimientos del Tesoro y las tasas hipotecarias están reduciendo significativamente las expectativas de las empresas de construcción de viviendas ($DJUSHB). Eche un vistazo a este gráfico y avíseme si ve algo diferente a mí:

¿Observa cómo, incluso con el precio absoluto alto en diciembre de 2022, el DJUSHB estaba perdiendo fuerza relativa? Y 2022 ha sido francamente horrible para la construcción de viviendas, en caída libre en términos de fuerza relativa.

¿Espera que nuestra economía se fortalezca en 2022? ¿O al menos sea estable? Bueno, dígaselo a los Camioneros ($DJUSTK). Su modelo de negocio es muy fácil de entender: envían mercancías. Cuando la economía se fortalece o se espera que se fortalezca, envían MÁS bienes. Cuando está en juego lo contrario, envían MENOS bienes. Echa un vistazo a su gráfico:

¿Qué diablos pasó a mediados de marzo? Justo cuando el mercado de valores tocó fondo y repuntó con fuerza, el sector cayó. En tres semanas, el DJUSTK pasó de un máximo relativo de 3 años a un mínimo relativo de 3 años. Claramente, Wall Street ha pasado por un cambio de imagen completo y los camioneros no son parte de su plan actual. ¿No deberíamos tomar nota?

Finalmente, tenemos los Bancos ($DJUSBK). Se habla mucho de una curva de rendimiento invertida, ya que el rendimiento del Tesoro a 2 años (US$ 2 años) se ha movido por encima del rendimiento del Tesoro a 10 años (US$ 10 años). Habiendo auditado bancos en mi carrera anterior como CPA, prefiero seguir las letras a 3 meses ($UST3M) frente al bono a 10 años, que parece ser mucho más sólido. Pero no importa cómo lo dividamos, los bancos lo están haciendo muy mal, y esa es una gran preocupación:

Los dos cálculos de la "curva de rendimiento invertida" son muy diferentes. El primero, utilizando el rendimiento del Tesoro a 2 años como comparación, muestra que los rendimientos se invirtieron (pequeño círculo rojo), mientras que el segundo muestra el diferencial de rendimiento en su nivel más alto en los últimos dos años. ¿Cuál es el correcto? Creo que el de abajo sugiere que, cuando el polvo se asiente, los bancos serán una excelente opción durante la próxima fase de este mercado alcista secular. Pero a muy corto plazo, observe la zona clave de soporte de precios desde 510-540. Ahí es donde la venta se ha contenido muchas veces durante el último año. Una pérdida de esta área de soporte podría conducir a muchas más ventas y, en última instancia, a una oportunidad de compra mucho mejor.

- No todo es bajista

Absolutamente NO quiero pintar una imagen súper bajista. Dije que tendríamos un mal comienzo en 2022 y, de hecho, el primer trimestre no fue agradable. Tal vez lo peor haya quedado atrás. Los inversores a largo plazo deberían mantener el rumbo, en mi opinión, ya que es probable que cualquier debilidad adicional en 2022 sea seguida por un repunte muy fuerte a finales de este año y hasta 2023. Por supuesto, esa es solo mi opinión. Todos sabemos que cualquier cosa puede pasar. Pero en base a mi trabajo, investigación y estudio de la historia, estoy convencido de que las probabilidades apuntan a un repunte muy fuerte una vez que se solucione este lío actual.

(Tom Bowley, StockCharts)