Más deuda no es la respuesta para la zona euro. Si quieres crecer, tienes que recortar salarios y precios. La deuda no va a hacer eso por ti

Moisés Romero

Eurostat ha revelado que el endeudamiento de la eurozona subió en el primer trimestre del año al 100,5% del PIB, tras cerrar 2020 en el 97,8%, como resultado de los sobre esfuerzos realizadas para abonar la factura de la pandemia. Por ello, la deuda de la zona euro es ya, por primera vez en su historia, mayor que el conjunto de su economía.

La subida también ha sido destacable en la Unión Europea, aunque sin superar el PIB conjunto de los Veintisiete Estados miembros, elevándose del 90,5% al 92,9% a cierre de marzo de este año. Las cifras suponen una deuda total de 11,43 billones en la eurozona y de 12,42 en la UE. El ascenso en el último año, que arroja la diferencia producida desde el estallido de la pandemia en Europa, refleja un incremento del 86,1% al 100,5% en la eurozona, del 79,2% al 92,9% en la UE y del 95,5% al 125,2% en España. Cuatro países, sin embargo, superan el nivel de endeudamiento alcanzado por España como consecuencia de los costes asociados a combatir el virus y los efectos de la crisis económica que ha abierto en todo el planeta. Se trata de Grecia (209,3%), Italia (160%), Portugal (137,2%) y Chipre (125,7%). Ante esa situación ¿Qué hacer? ¿Emitir más deuda?", se plantea un gestor de patrimonios que añade los siguientes enlaces:

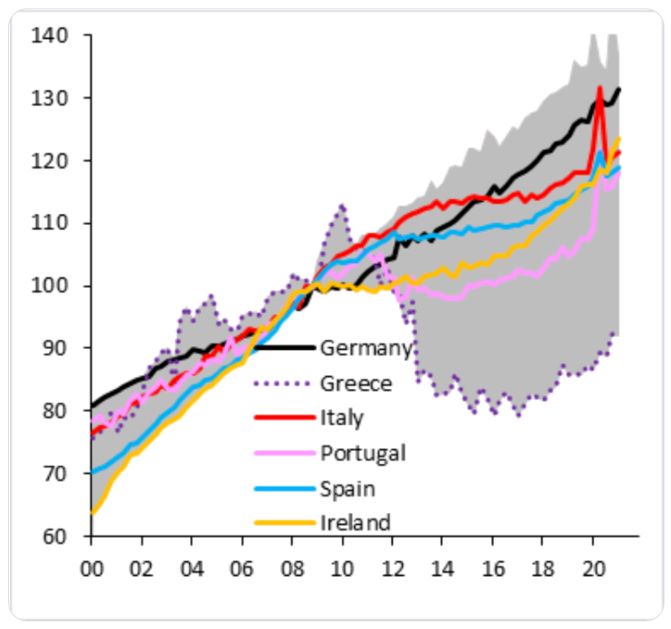

"Más deuda no es la respuesta para la zona euro. La competitividad es débil en Italia y España, pero la inflación de equilibrio a 10 años en Italia (naranja) y España (amarillo) es la misma que en Alemania (blanco). Si quieres crecer, tienes que recortar salarios y precios. La deuda no va a hacer eso por ti", señala Robin Brooks@RobinBrooksIIF

Los datos salariales recientes se desvían por los efectos de composición debidos al COVID. Pero el panorama a más largo plazo es que el crecimiento de los salarios en Italia (rojo) no está lo suficientemente por debajo de Alemania (negro) para impulsar el crecimiento de Italia. Hay una necesidad de reformas del mercado laboral italiano, más deuda por sí sola no es suficiente.

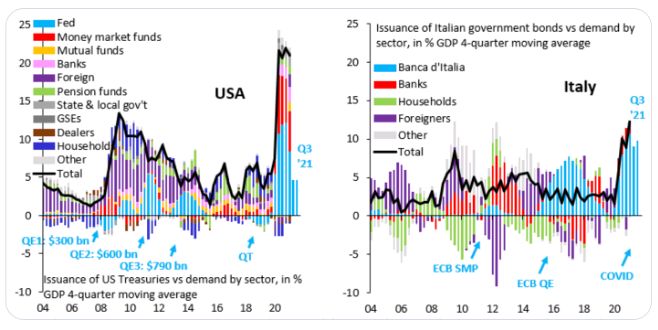

Hemos advertido que los bajos rendimientos de los bonos de la periferia del euro no indican un amplio espacio fiscal, ya que la QE del BCE está haciendo la mayor parte del financiamiento del déficit. Así que es mejor mirar la mini-rabieta ahora a través de esa lente. Incluso la más mínima posibilidad de reducción progresiva del ECB está haciendo que los rendimientos suban drásticamente ...

Sería perjudicial si el BCE se deja influir por el debate sobre la reducción gradual de Estados Unidos. EE. UU. Retuvo el acceso al mercado durante COVID, y el Fed QE solo absorbió el 50% de la emisión de deuda de 2020 (lhs). Italia se basó casi por completo en la QE del BCE, por lo que esencialmente no habrá acceso al mercado en 2020. No reduzca ...

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero