"Más debilitamiento debajo de la superficie": un estratega expone las últimas señales de que se avecina otra caída en las bolsas

Carlos Montero

Si uno estaba preocupado por una caída inminente en el mercado de valores, primero podría mirar indicadores como la valoración del mercado de valores y el sentimiento de los inversores. Y con razón, ambos tienden a poder predecir el comportamiento futuro del mercado, y ambos están relativamente altos en este momento.

Pero Sven Henrich quiere que observe un tercer indicador: la volatilidad. Henrich, un analista técnico ampliamente seguido y fundador de NorthmanTrader.com, analizó en una publicación del 12 de julio por qué cree que las acciones deben experimentar un gran aumento en la volatilidad en los próximos meses.

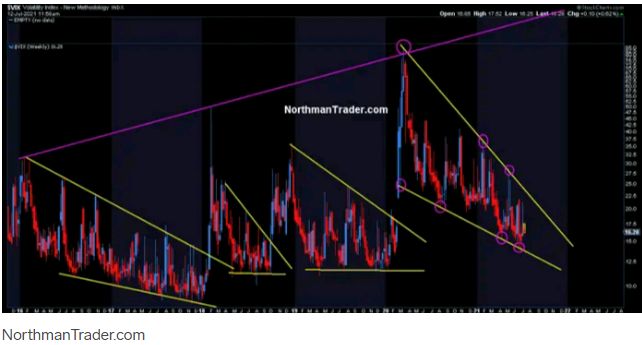

Henrich ha identificado un patrón en picos en el Índice de Volatilidad CBOE, o VIX, que generalmente va en la dirección opuesta del S&P 500. Por ejemplo, cuando las acciones comenzaron a caer en febrero de 2020 antes de bloqueos pandémicos, el VIX saltó.

Utilizando cuñas de la línea de tendencia durante el último período de cuatro años, Henrich ve un estallido en la volatilidad que se avecina a medida que la cuña se estrecha, como ha sucedido en cada caso en los últimos años.

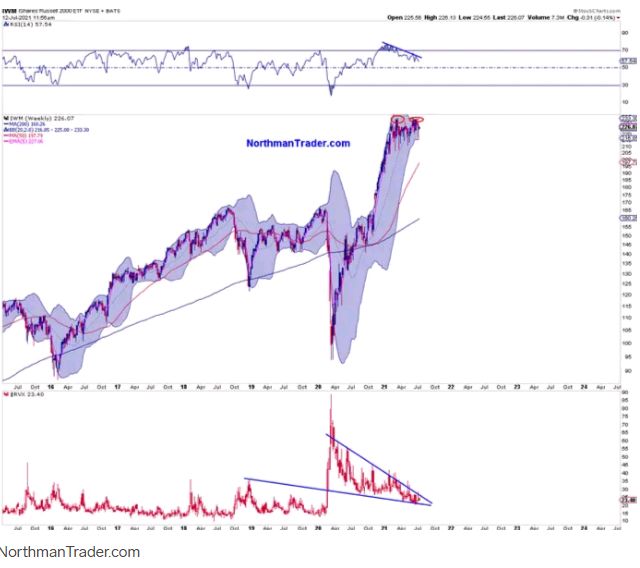

Otras medidas de volatilidad en áreas del mercado están mostrando tendencias similares, dijo Henrich. Estas áreas incluyen acciones de pequeña capitalización y acciones tecnológicas. El movimiento del precio de cada uno se muestra en la parte superior de los siguientes gráficos, mientras que la volatilidad se muestra en la sección inferior.

Pequeña capitalización

Y acciones tecnológicas:

Henrich, quien advirtió sobre las condiciones extremas antes del colapso de 2020, considera que el aumento de la volatilidad para el mercado en general podría ocurrir este año o principios de 2022, aunque el momento es difícil y depende de un catalizador, dijo.

"Todo esto puede tardar meses en desarrollarse, pero el mensaje de todos estos patrones sigue siendo el mismo: se avecina un gran pico de volatilidad y esta fortaleza continua del mercado unidireccional, siempre tan desesperada por comprar cada pequeña caída, continúa desconectando los mercados, más lejos de las tendencias históricas", dijo Henrich.

"Si hemos aprendido una cosa en los últimos años es esta: los extremos se vuelven cada vez más extremos, y cuando las cosas se estiran mucho, la reacción a la baja es a menudo mucho mayor de lo que cualquiera pueda imaginar", continuó. "Nadie nos dará un día y una hora, ya que los techos son procesos, pero la imagen subyacente sigue burbujeando a medida que muestra un debilitamiento cada vez mayor debajo de la superficie".

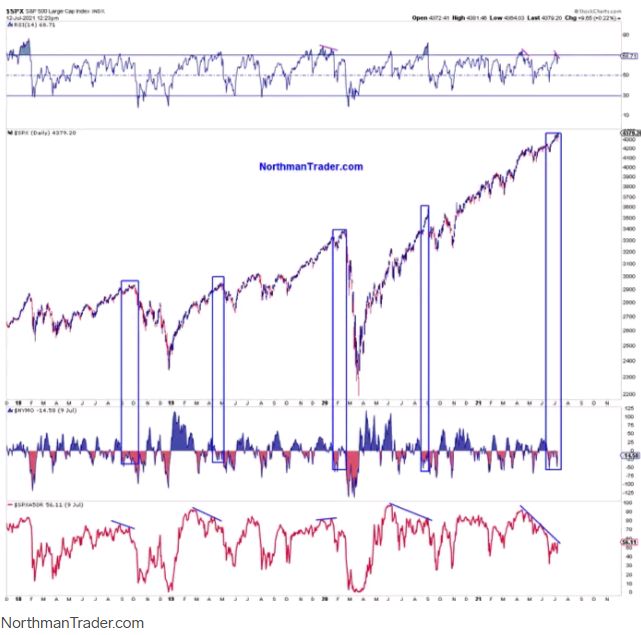

Una señal de "debilitamiento debajo de la superficie" que señaló Henrich es el hecho de que el S&P 500 está empujando a nuevos máximos mientras que la amplitud y la fuerza relativa (RSI) se están debilitando.

Henrich no expuso explícitamente hasta qué punto cree que las acciones deben caer, pero sí comparó la similitud de la situación actual con la de 1998, cuando las acciones cayeron un 20%. Dijo que una caída del 20%, lo que pondría las acciones en mercado bajista, sería "saludable" y presentaría una oportunidad de compra.

- Las opiniones de Henrich en contexto

Con múltiples medidas de mercado que muestran una sobreextensión histórica de la pauta a medida que los índices suben continuamente, Henrich construye un caso técnico convincente de que las acciones deben corregir.

Una caída del 20% en el S&P 500 no está lejos de ser posible, según algunos en Wall Street. Si bien algunos estrategas todavía ven subidas, Savita Subramanian de Bank of America y Barry Bannister de Stifel, ambos los principales estrategas de acciones de EE.UU. en sus respectivos bancos, tienen objetivos de precios de fin de año de 3.800 para el S&P 500. Desde su nivel actual alrededor de 4.350 ese precio objetivo implica una corrección de más del 12%.

El principal estratega de acciones de Estados Unidos en Goldman Sachs, David Kostin, también dijo en una nota reciente a los clientes que las acciones podrían caer un 18% si los rendimientos de los bonos del Tesoro a 10 años suben rápidamente al 2,5%. Actualmente se sitúan en el 1,3%.

A medida que la inflación continúa sorprendiendo al alza, ha superado las expectativas de los economistas durante tres meses consecutivos, los inversores en bonos podrían comenzar a exigir rendimientos más altos. Rendimientos más atractivos significarían una mayor competencia para el mercado de valores y podrían hacer que los inversores salieran de las acciones a favor de activos libres de riesgo.

También están presentes otras amenazas para las acciones. La variante Delta de COVID-19 se está extendiendo rápidamente por los EE.UU. y podría desencadenar más medidas de bloqueo. La Reserva Federal también podría decidir reducir su programa de compra de bonos antes de lo esperado, frenando su implacable flujo de liquidez, si la economía se sobrecalienta demasiado rápido.

Los alcistas, con el apoyo de la Fed, pueden seguir ganando. Pero a medida que los indicadores continúan hacia extremos más altos, una caída significativa en algún punto del camino no debería sorprender a los inversores.