Las inversiones de la curva de rendimiento y las acciones son un mix tóxico

Predecir cuándo comenzará la próxima recesión no es tarea fácil porque la economía no opera según un cronograma establecido. Pero existe una relación de mercado que ha sido un indicador fiable durante los últimos 40 años, el diferencial entre los rendimientos de los bonos del Tesoro a 2 y 10 años.

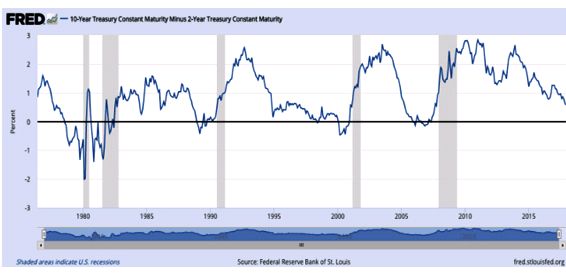

El siguiente gráfico muestra que cada recesión desde mediados de la década de 1970 (las regiones sombreadas) ha seguido una curva de rendimiento invertida cuando el bono a dos años tiene una rentabilidad superior al bono a 10 años:

El diferencial se ha estado cerrando rápidamente en los últimos años y se está acercando rápidamente a otra inversión. Desde septiembre solo, el rendimiento a dos años ha pasado del 1.26 por ciento al 1.85 por ciento. En ese mismo momento, el rendimiento a 10 años ha pasado del 2,05 por ciento al 2,37 por ciento. Esto significa que la curva de rendimiento se está "aplanando", ya que las tasas a largo plazo están aumentando mucho más lentamente que las tasas a corto plazo.

Esto es importante porque los rendimientos de los bonos generalmente se utilizan para medir la salud de la economía. Los diferenciales más amplios entre los bonos a corto y largo plazo conducen a una curva de rendimiento en pendiente ascendente, que puede indicar perspectivas económicas saludables, lo más probable es que el crecimiento y la inflación se aceleren en el futuro. Diferenciales más estrechos conducen a una curva de rendimientos más plana o incluso con pendiente negativa, lo que puede indicar perspectivas económicas deficientes, muy probablemente un crecimiento e inflación más lentos.

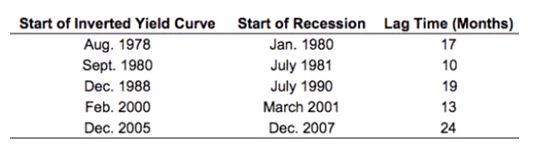

Los expertos predicen que el diferencial de 2 a 10 años podría invertirse ya en 2018, lo que podría acelerarse con nuevas alzas de tasas por parte de la Reserva Federal. Nada funciona siempre y para siempre en los mercados, pero esta es una situación a la que los observadores económicos deben prestar atención, pero no de inmediato si utilizamos la historia como guía. Aquí están las fechas de inicio de la inversión de las cinco curvas de rendimiento anteriores junto con el comienzo de las recesiones siguientes:

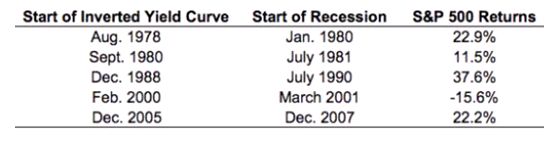

Ha habido un retraso sustancial desde el momento de la inversión hasta el inicio de la recesión en cada una de estas instancias. El promedio de meses fue de 17, lo que significa que la desaceleración económica tardó aproximadamente un año y medio después de la inversión de la curva de rendimiento. También podemos observar el comportamiento del mercado bursátil en este período de demora para ver cómo se ha comportado el S&P 500 después de que se invirtiera la curva de rendimiento pero antes del inicio de la próxima recesión:

El rendimiento promedio en estos períodos fue una ganancia de más del 15 por ciento; solo hubo una desaceleración, que ocurrió después de la caída de las puntocom a principios de la década de 2000. Aunque el mercado bursátil no necesita ver una recesión para una gran corrección, es una apuesta segura que una contracción económica llevará a una caída de las acciones.

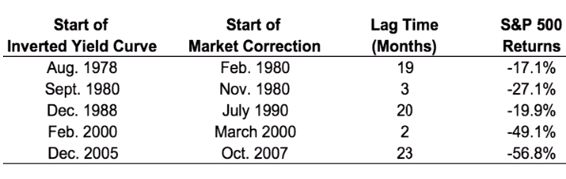

La cuestión es que el mercado bursátil ha pronosticado nueve de las últimas cinco recesiones, pero las acciones realmente han entrado en corrección, e incluso han entrado en mercado bajista, mucho más rápido de lo que la economía ha caído en una recesión luego de una curva de rendimiento invertida. Esta tabla muestra que cada una de las cinco veces desde mediados de la década de 1970 que las tasas largas han caído por debajo de las tasas cortas, el S&P 500 ha experimentado una reducción de dos dígitos:

El tiempo de estas correcciones de mercado varía ampliamente. A finales de 1980 y principios de 2000, la curva de rendimiento invertida señaló que el pico del mercado de valores se acercaba rápidamente. En las otras tres instancias, pasaron casi dos años hasta que las acciones cayeron.

Este tipo de relaciones nunca están escritas en piedra, pero se puede ver por qué tanto inversores como economistas temen la posibilidad de una curva de rendimiento invertida. Si la historia sirve de indicio, vale la pena observar el diferencial de los bonos de 2 a 10 años para pronostican una desaceleración tanto económica como bursátil.

Fuentes: Ben Carlson - BBG

Carlos Montero - Lacartadelabolsa