Las compañías zombis esconden una verdad incómoda sobre la economía mundial y podrían estar creando otra crisis de deuda

Carlos Montero - Lacartadelabolsa

¿Qué tienen en común una compañía de satélites, un banco y una empresa de perforaciones de petróleo? Todas son consideradas compañías zombies. Para los economistas, la versión corporativa de los muertos vivientes es un negocio que se mantiene vivo mediante la financiación en lugar de por los beneficios. O, en términos contables, se trata de empresas que no generan suficientes ganancias para cubrir el coste de los intereses de sus deudas.

La cuota de mercado de las compañías zombies parece estar creciendo. Alrededor del 17% de las 45,000 empresas públicas del mundo cubiertas por FactSet no han generado suficientes ganancias antes de intereses e impuestos (EBIT) para cubrir los costos de intereses durante al menos los últimos tres años. Los economistas del Banco de Pagos Internacionales, utilizando una definición similar pero más restringida, encuentran que la cuota de zombis en el mercado de valores del mundo ha aumentado a más del 12%, más de 8 puntos porcentuales desde mediados de la década de 1990.

Estas empresas vulnerables subrayan una realidad inquietante sobre las grandes economías del mundo: si bien el desempleo en los EE.UU. y en bastantes partes de Europa se encuentra en mínimos de varias décadas, un número creciente de empresas puede mantenerse en pie por poco más que la financiación barata, en lugar de su capacidad para vender cosas y obtener beneficios. Estos factores sugieren una economía que se está volviendo menos dinámica y más vulnerable a los shocks, y algunos economistas dicen que las tasas de interés cada vez más bajas son la razón principal.

"Usted ha retrasado el ciclo de vida normal de las empresas con bajas tasas de interés", dijo Alberto Gallo, gerente de cartera de Algebris Investments. "Mantienes vivos modelos de negocio que no son sostenibles".

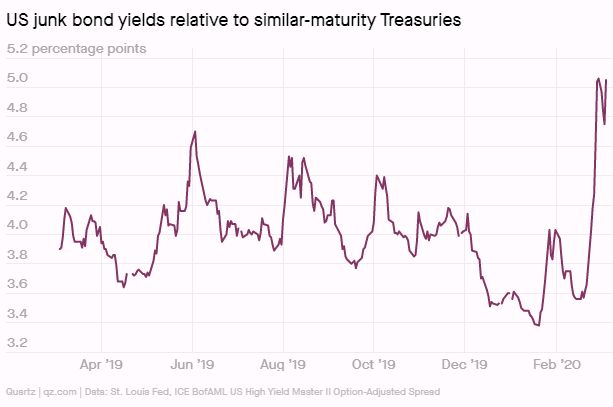

El día del juicio final podría acercarse. Es probable que la propagación del Covid-19, la enfermedad causada por el nuevo coronavirus, impacte sensiblemente en el crecimiento económico global. Eso ha provocado que el mercado de bonos basura, una fuente de financiación para muchas de estas empresas de riesgo, se tambalee, posiblemente cerrando su ruta para la refinanciación. En una señal de ese temor, los rendimientos de los bonos de riesgo aumentaron en relación con los bonos del Tesoro a más de 5 puntos porcentuales el 29 de febrero, el margen más amplio en más de un año.

La pregunta es si los funcionarios del banco central pueden, una vez más, seducir a los mercados para que acepten tasas de interés más bajas. Si no, una ola de quiebras podría estar en camino. Incluso las compañías que tienen fundamentales pobres han podido refinanciar sus deudas a tasas de interés más bajas, según John McClain, un gestor de dinero en Diamond Hill Capital Management, que supervisa activos por $ 21 mil millones. "Creo que veremos algunas quiebras espectaculares en 2020", dijo.

El presidente de la Reserva Federal de EE.UU., Jerome Powell, sorprendió a los mercados con una reducción de la tasa de interés (se espera que vengan más) el 3 de marzo a un rango del 1% a 1.25%. Los diferenciales de los bonos basura mostraron signos de normalización luego del ajuste de emergencia de la Fed, y el rendimiento del Tesoro de los Estados Unidos a 10 años, el punto de referencia para el financiamiento global, cayó por debajo del 1% por primera vez en la historia.

Las compañías de zombis han contribuido al exceso de 3 billones de dólares de préstamos de riesgo en todo el mundo, y los banqueros centrales tienen razón al preocuparse por un pánico que podría dificultar la refinanciación. Queda por ver si Powell y sus colegas de los bancos centrales pueden contener las consecuencias.

- Unicornios heridos

Pregúntele a un inversor de bonos sobre zombis corporativos y todos ellos parecen tener sus ejemplos favoritos. Las compañías como Intelsat, Community Health Systems y Range Resources se han visto afectadas por problemas únicos, pero la coincidencia entre ellas es que no producen suficiente efectivo para pagar los intereses de sus deudas, según los datos de FactSet.

Intelsat es una compañía de satélites que se encuentra en un espectro potencialmente valioso que podría usarse para redes 5G. La firma con sede en Luxemburgo también tiene una deuda de alrededor de $ 14 mil millones y perdió más de $ 900 millones el año pasado, el tercer año consecutivo de pérdidas crecientes. Mientras tanto, la cadena de hospitales comunitarios Community Health Systems (CHS) también tiene una montaña de deuda y ha sufrido para llegar a fin de mes en medio de la fuga de población de las zonas rurales. CHS e Intelsat no proporcionaron comentarios.

Range Resources tomó prestados $ 550 millones en el mercado de bonos basura en enero para refinanciar la deuda vencida durante los próximos dos años. La compañía de petróleo y gas natural ha reportado pérdidas netas durante cuatro de los últimos cinco años, y los precios del crudo han caído más del 30% este año. Un portavoz de la compañía dijo que Range Resources espera que su índice de cobertura de intereses mejore en el futuro cercano.

"Si no ha limpiado su balance general ahora, cada vez que tengamos un retroceso real, verá algunos problemas reales", dijo McClain sobre las compañías altamente endeudadas. Al igual que otros inversores y analistas, piensa que una serie de compañías financiadas con capital de riesgo con altas valoraciones (“unicornios” con fondos privados con precios de más de mil millones de dólares) también son zombis.

"Cualquier unicornio a gran escala que no gane dinero y no tenga un camino hacia la rentabilidad a corto plazo encaja en esa categoría", dijo McClain. "2019 fue el año de los unicornios heridos, y en 2020 creo que veremos algunos muertos".

- Más basura que nunca

Según los economistas del BIS Ryan Banerjee y Boris Hofmann, existe un vínculo estrecho entre las tasas de interés más bajas, el arma principal de los bancos centrales para impulsar la economía, y la cantidad de empresas zombis en el mercado de valores. Descubrieron que estas compañías más débiles se están extendiendo porque los zombis no están muriendo. Es decir, se quedan en un "estado zombie" durante más tiempo en lugar de recuperar su salud corporativa o reorganizarse en una bancarrota, y potencialmente debilitar la productividad económica.

"¿Cómo pueden sobrevivir los zombis corporativos durante más tiempo que en el pasado?" escribieron. "Parecen enfrentarse a menos presión para reducir la deuda y reducir la actividad".

Hay más deuda basura que nunca, y cada vez es más basura. La cantidad de bonos corporativos no financieros alcanzó un récord de 13,5 billones de dólares a finales del año pasado, impulsado por un agregado de 2,1 billones de préstamos en 2019, según un informe de la OCDE, una organización intragubernamental. En comparación con otras expansiones económicas, esta vez el crédito es de menor calidad, tiene vencimientos más largos y tiene menos protecciones para los inversores.

Las tasas de interés han estado cayendo desde la década de 1980 (e incluso más si retrocede lo suficiente), pero bajaron un poco después de la recesión en 2009, en respuesta a la pérdida de millones de empleos. Los bancos centrales hicieron todo lo posible para estimular los préstamos y poner a las personas a trabajar, incluso cuando las tasas de interés se acercaban o caían por debajo de cero. Las autoridades monetarias compraron billones de dólares en bonos del gobierno de menos riesgo, en un esfuerzo por obligar a los inversores a asumir más riesgos y, en última instancia, a poner más dinero en los bolsillos de esos trabajadores.

Funcionó, más o menos. Con los bonos del gobierno rindiendo tan poco, el dinero ha inundado los mercados de acciones, bonos basura y capital riesgo. Eso significa que es relativamente fácil para algunos empresarios recaudar dinero y comenzar un negocio. Después de la profunda recesión de hace una década, el mercado laboral ha mejorado gradualmente.

El problema con tasas de interés tan bajas es que el capital se distribuye de manera ineficiente, dijo Davide Oneglia, economista de TS Lombard. Los esfuerzos del banco central para impulsar el crecimiento económico pueden alentar a las empresas a asumir más deuda, y los gobiernos y las corporaciones en particular se han ahogado. La relación entre la deuda y el producto interior bruto alcanzó un récord de 322% en septiembre, con una deuda total cercana a los $ 253 billones, según el grupo comercial Institute of International Finance.

Las bajas tasas de interés se filtran a través del sistema bancario porque fomentan la tolerancia de los préstamos. Al menos en papel, la relación de servicio de la deuda de una empresa puede mejorar cuando las tasas de interés bajan. "No se siente culpable sobre la deuda", dijo Oneglia.

En lugar de la bancarrota, las compañías pueden terminar atando recursos (empleados talentosos y capital) que podrían ser más útiles en otro lugar. Los zombis "todavía están compitiendo por negocios, a veces de manera poco económica", escribió Noel Hebert, director global de estrategia de ingresos fijos, monedas y productos básicos de Bloomberg. "La acomodación del banco central (particularmente en el exceso que es ahora) es en última instancia deflacionaria porque terminas con un gran peso corporativo muerto".

- No hay opciones simples

De hecho, los economistas del BIS argumentan que las tasas de interés más bajas pueden ser un círculo vicioso. Las tasas más bajas pueden engendrar más compañías zombis, desplazando recursos que podrían haber estado disponibles para empresas más saludables. Esto a su vez debilita la economía, provoca tasas de interés más bajas y mantiene a más empresas con finanzas más débiles.

Algunos inversores piensan que una recesión y más bancarrotas podrían ser algo bueno. Las bancarrotas "limpian la pizarra y abordan el problema en cuestión", dijo McClain de Diamond Hill. Del mismo modo, una recesión podría reasignar capital a empresas mejores y más dinámicas.

Eso es a menos que la economía ya esté demasiado frágil y endeudada para manejar los shocks. Según el Fondo Monetario Internacional, una desaceleración económica la mitad de severa que en 2008 pondría hasta 19 billones de dólares de deuda (casi el 40% de los préstamos corporativos en los principales países) en riesgo de incumplimiento. Una ola de quiebras dañaría la economía y dejaría a muchas personas sin trabajo.

Esto sugiere que los responsables políticos no tienen opciones simples. Permitir que las tasas de interés suban más podría desencadenar una serie de bancarrotas, amenazando su subsistencia. Pero retrasar el día del juicio final da pocas señales de que las compañías zombies vuelvan a la vida, y hay señales de que las políticas actuales están empezando a ser contraproducentes. En el peor de los casos, pueden estar creando otra crisis de deuda.