La desconexión entre consumidores y mercados de valores es histórica

Carlos Montero - Lacartadelabolsa

Si hay algo que me llama especialmente la atención en todo este periodo de incertidumbre, confusión, miedos y esperanzas futuras, es la enorme desconexión que se está produciendo entre los consumidores y el mercado de valores. Una pandemia mundial es por definición descontrolada, sino no llegaría al grado de pandemia.

Si algo ha llegado a estar fuera de control, los responsables de tomar las medidas necesarias para atajar esa situación, por desconocimiento o ineptitud, no están cumpliendo su labor. Si las autoridades están confusas, la población también lo está. Si la población tiene un elevado nivel de incertidumbre, su confianza se reduce, y sus decisiones de consumo e inversión también. Si todo lo anterior se da, los mercados de valores lo recogen con caídas. Pues bien, ese escenario se está cumpliendo en la actualidad excepto en lo de las caídas del mercado de valores, concretamente, en la bolsa mayor del mundo, la estadounidense.

Vamos a intentar ver las causas de esta desconexión en el artículo de hoy y de mañana. Marcus Lu de V.C., afirma al respecto:

Los índices de sentimiento del consumidor son indicadores relativamente precisos de las perspectivas de una economía. Aumentan durante los períodos de crecimiento a medida que los consumidores se vuelven más seguros financieramente, y caen durante las recesiones cuando los consumidores recortan el gasto discrecional.

Dado que la dirección de la economía en general también afecta a los mercados de valores, las medidas de la confianza del consumidor históricamente se han movido en conjunto con índices importantes como el S&P 500. Sin embargo, desde que comenzó la pandemia de COVID-19, losA lo largo de los ciclos de mercado pasados, el índice de confianza de la Universidad de Michigan y el S&P 500, han mostrado cierto grado de correlación.

Durante el mercado alcista de los años 90, el S&P 500 generó un asombroso retorno del 417% y fue índices también alcanzaron su punto máximo aproximadamente al mismo tiempo. El ICS comenzó a disminuir después de alcanzar su máximo histórico de 112.0 en enero de 2000, mientras que el S&P 500 comenzó a tambalearse en agosto de ese mismo año.

Durante 2020, ambos índices han respondido de manera bastante diferente durante la pandemia. El ICS aún no se ha recuperado de su declive inicial a partir de marzo, mientras que el S&P 500 aparentemente se ha recuperado durante el mismo período de tiempo.

¿Por qué los mercados de valores no reconocen las dificultades que sienten los consumidores? Examinemos dos factores centrales detrás de esta desconexión.

Razón 1: Dominio de la tecnología del S&P 500

Recuerde que el peso de una empresa en el S&P 500 está determinado por su capitalización de mercado. Esto significa que determinados sectores pueden formar una parte más importante del índice que otros. Así es como se dimensiona cada sector:

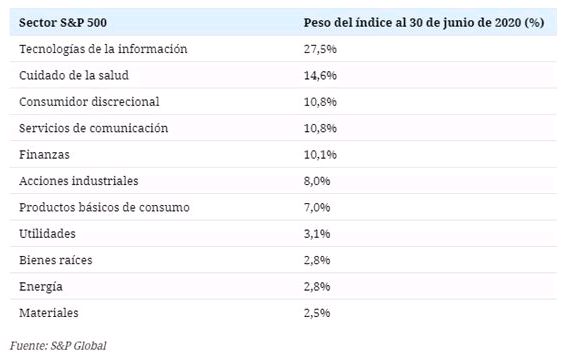

Según este desglose, podemos ver que el sector de tecnología de la información (TI) representa más de una cuarta parte del S&P 500. Con una ponderación del 27,5% , el sector por sí solo es más grande que los seis últimos combinados (Industriales a Materiales).

Esta desigualdad significa que el desempeño del sector de TI tiene un impacto relativo más fuerte en los retornos generales del índice. Dentro de TI, podemos destacar el subconjunto de acciones de FAANGM, que incluye algunos de los nombres más importantes de tecnología de Estados Unidos:

Estas empresas han crecido rápidamente durante la última década y continúan teniendo un desempeño sólido durante la pandemia. Si esta tendencia continúa, el S&P 500 podría inclinarse aún más hacia el sector de TI y volverse menos representativo de la economía general de Estados Unidos.

Los precios de las acciones generalmente reflejan las perspectivas de ganancias futuras de una empresa, lo que significa que están influenciados, hasta cierto punto, por las perspectivas de la economía en general.

Con una pandemia en curso y una fuerte caída en la confianza del consumidor, es razonable creer que las perspectivas de muchas empresas se verían sombrías. Esto es especialmente cierto para los consumidores cíclicos: empresas como los fabricantes de automóviles que dependen del gasto discrecional.

En un movimiento algo controvertido , la Reserva Federal de los Estados Unidos ha intervenido para contrarrestar estos efectos mediante la creación de la Facilidad de Crédito Corporativo del Mercado Secundario (SMCCF). Esta instalación opera dos programas que aseguran que las empresas tengan acceso a financiamiento durante la pandemia.

Programa de compra de bonos corporativos. El SMCCF está comprando bonos corporativos de un índice de casi 800 empresas. De los diez mayores beneficiarios de este programa, cinco se clasifican como consumidores cíclicos: Toyota Motor, Volkswagen, Daimler Finance, AT&T, Apple.

Este programa tiene como objetivo apoyar el flujo de crédito, pero su anuncio en junio también dio un impulso a la confianza de los mercados de valores. Con la Fed apoyando directamente a las corporaciones, los accionistas están protegidos de los riesgos relacionados con la caída de las ventas y la quiebra.

A fines de junio, SMCCF había comprado $ 429.000 millones en bonos corporativos.

El SMCCF también está autorizado a comprar ETF de bonos corporativos, una novedad histórica para la Fed.

Aunque la compra de ETF por parte de SMCCF supera a la de bonos corporativos, la Fed ha señalado su intención de hacer de las compras directas de bonos su enfoque principal en el futuro.

¿Se volverán a conectar los mercados y los consumidores pronto?

Es difícil ver que el S&P 500 se mueva hacia una composición sectorial más equilibrada en un futuro próximo. Las grandes acciones tecnológicas de Estados Unidos han resistido durante la pandemia, y algunas incluso han alcanzado nuevos máximos.

La Fed también mantiene su compromiso de proporcionar crédito a las corporaciones, permitiéndoles así " pedir prestado " para salir de la pandemia. Estos compromisos han apuntalado los mercados de valores al reducir el riesgo de quiebra y potencialmente acelerar la recuperación económica.

La confianza del consumidor, por otro lado, aún no ha mostrado signos de recuperación. Las encuestas publicadas a principios de julio pueden arrojar algo de luz sobre por qué: el 63% de los estadounidenses cree que la economía tardará un año o más en recuperarse por completo, mientras que el 82% espera una extensión de los programas de ayuda del COVID-19.

Con ambos lados moviéndose en direcciones opuestas, es posible que la desconexión crezca aún más antes de que comience a encogerse.